Πιο αισιόδοξα για την οικονομία τα στελέχη στην Ελλάδα το 2ο τρίμηνο του 2016

Πιο αισιόδοξα για την πορεία της ελληνικής οικονομίας δηλώνουν τα στελέχη στην Ελλάδα, το 2ο τρίμηνο του 2016. Τη βελτίωση των προσδοκιών αποτυπώνει ο Δείκτης Εμπιστοσύνης Συμβούλων Μάνατζμεντ (Greek Management Consultants Confidence Index - GMCCI). Σύμφωνα με τα αποτελέσματα του GMCCI, οι προσδοκίες των στελεχών στην ελληνική αγορά βελτιώθηκαν τόσο σε σχέση με το 1ο τρίμηνο του έτους, όσο και με ένα χρόνο νωρίτερα.

Σημαντική βελτίωση των προσδοκιών των συμβούλων μάνατζμεντ για τα βασικά οικονομικά μεγέθη καταγράφηκε το 2ο τρίμηνο του 2016Συγκεκριμένα, ο μέσος όρος του ισοζυγίου “θετικών” – “αρνητικών” απαντήσεων για τα πέντε μεγέθη του GMCCI (ρυθμός μεγέθυνσης, ανεργία, ιδιωτικές επενδύσεις, εξαγωγές, ρυθμός μεταβολής του επιπέδου τιμών), παρέμενε μεν αρνητικός, αλλά περιορίστηκε στο -4,6% από -16,8% στα τέλη Μαρτίου 2016 και -32,9% τον Ιούνιο του 2015.

“Η θετική αυτή εξέλιξη, προφανώς, σχετίζεται με την ολοκλήρωση της πρώτης αξιολόγησης του τρέχοντος προγράμματος και τις προοπτικές για ελάφρυνση του δημόσιου χρέους, καθώς και με τις ευνοϊκότερες προβλέψεις για την πορεία της ελληνικής οικονομίας το 2ο εξάμηνο του έτους και εντεύθεν. Τις προσδοκίες των συμβούλων μάνατζμεντ επηρέασαν, επίσης, η ολοκλήρωση της ιδιωτικοποίησης του ΟΛΠ και η προώθηση της επένδυσης στο Ελληνικό”, αναφέρει ο Σύνδεσμος Εταιρειών Συμβούλων Μάνατζμεντ Ελλάδος (ΣΕΣΜΑ).

Οι προβλέψεις για το ρυθμό οικονομικής μεγέθυνσης

Οικονομική μεγέθυνση

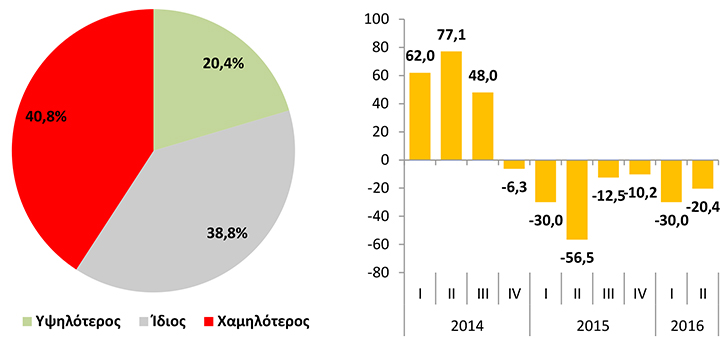

Όσον αφορά ειδικότερα το ρυθμό οικονομικής μεγέθυνσης, η διαφορά “θετικών” – “αρνητικών” απαντήσεων, που καταγράφηκε στο τέλος Ιουνίου περιορίστηκε στο -20,4% από -30% το Μάρτιο. Η βελτίωση ήταν περισσότερο εντυπωσιακή σε σχέση με το 2ο τρίμηνο του 2015, όταν η διαφορά ήταν -56,5%. Πάντως, η σχετική πλειονότητα των συμβούλων εκτιμά ότι η ύφεση θα γίνει εντονότερη κατά το επόμενο 12μηνο.

Αντίστοιχη είναι και η εικόνα των προσδοκιών για την ανεργία. Το “θετικό”- “αρνητικό” ισοζύγιο βελτιώθηκε από -36% το 1ο τρίμηνο σε -10,4% τον Ιούνιο. Ακόμα εντονότερη είναι η βελτίωση σε ετήσια βάση. Ωστόσο, η πλειονότητα των συμβούλων, επίσης, εκτιμά ότι, το επόμενο 12μηνο, το ποσοστό της ανεργίας θα παραμείνει στάσιμο.

Η μεγαλύτερη βελτίωση προσδοκιών κατεγράφη στις ιδιωτικές επενδύσεις παγίου κεφαλαίου. Η διαφορά “θετικών” και “αρνητικών” απαντήσεων εξακολούθησε να είναι αρνητική, αλλά περιορίστηκε στο -8,3% το 2ο τρίμηνο του 2016, το χαμηλότερο επίπεδο από το τέλος του 2014. “Η περαιτέρω βελτίωση των προσδοκιών αυτών είναι καθοριστική, καθώς οι επενδύσεις αποτελούν σημαντικότατο παράγοντα οικονομικής ανάπτυξης και δημιουργίας νέων θέσεων εργασίας. Η βελτίωσή τους, πιθανώς, να σημάνει το τέλος της ισχνής επενδυτικής δραστηριότητας των τελευταίων ετών”,σχολιάζει ο ΣΕΣΜΑ.

Οι εξαγωγές

Στο μεταξύ, το ποσοστό των συμβούλων, που προβλέπει αύξηση εξαγωγών το επόμενο 12μηνο, παρέμεινε μεγαλύτερο από εκείνο που προβλέπει μείωση. Ωστόσο, η διαφορά μειώθηκε από 12,2% στο τέλος Μαρτίου σε μόλις 4,1% το 2ο τρίμηνο. Οι περισσότεροι σύμβουλοι προβλέπουν στασιμότητα εξαγωγών.

Βελτίωση υπήρξε, επίσης, όσον αφορά στις προβλέψεις για την εξέλιξη του ρυθμού μεταβολής του γενικού επιπέδου τιμών. Η διαφορά μεταξύ των ποσοστών εκείνων που προβλέπουν αύξηση του κι εκείνων που προβλέπουν συνέχιση του αποπληθωρισμού, διευρύνθηκε στο 12,2%.

Παραγωγικοί συντελεστές

Βελτίωση υπήρξε και όσον αφορά τις προσδοκίες για τους παραγωγικούς συντελεστές κατά το 2ο τρίμηνο. Ο μέσος όρος της διαφοράς “θετικών” - “αρνητικών” απαντήσεων για τους παραγωγικούς συντελεστές ήταν -20,2% στο τέλος Ιουνίου, ενώ το προηγούμενο τρίμηνο ήταν -23,6%.

Από τους επιμέρους δείκτες, οι προσδοκίες για την τάση της αποτελεσματικότητας του ανθρώπινου δυναμικού στην Ελλάδα παρέμειναν ουσιαστικά αμετάβλητες το 2ο τρίμηνο. Η μεγάλη πλειονότητα των συμβούλων εξακολουθούν να θεωρούν ότι η αποτελεσματικότητα θα παραμείνει στάσιμη.

Η τάση επιδείνωσης των προσδοκιών για τις δημόσιες υποδομές που είχε ξεκινήσει το προηγούμενο τρίμηνο συνεχίστηκε, ωστόσο, συγκρινόμενες με το 2ο τρίμηνο του 2015, οι προσδοκίες είναι περισσότερο αισιόδοξες. Οι μισοί σύμβουλοι εκτιμούν ότι η κατάσταση των δημόσιων υποδομών θα παραμείνει στάσιμη το επόμενο 12μηνο.

Και στον τομέα των προσδοκιών για τη χρηματοδότηση των επιχειρήσεων σημειώθηκε βελτίωση, καθώς το ισοζύγιο “αισιοδοξίας” – “απαισιοδοξίας” παρέμεινε μεν αρνητικό, αλλά η διαφορά περιορίστηκε. Εντούτοις, και πάλι η σχετική πλειονότητα των συμβούλων θεωρεί ότι οι συνθήκες χρηματοδότησης θα παραμείνουν αμετάβλητες.

Αντίστοιχη είναι η εικόνα που προκύπτει για την ελληνική επιχειρηματικότητα το επόμενο 12μηνο. Η απαισιοδοξία περιορίστηκε το 2ο τρίμηνο του 2016, τόσο σε σχέση με το προηγούμενο τρίμηνο, αλλά πολύ περισσότερο σε σχέση με το ίδιο τρίμηνο του 2015.

Προσκόμματα

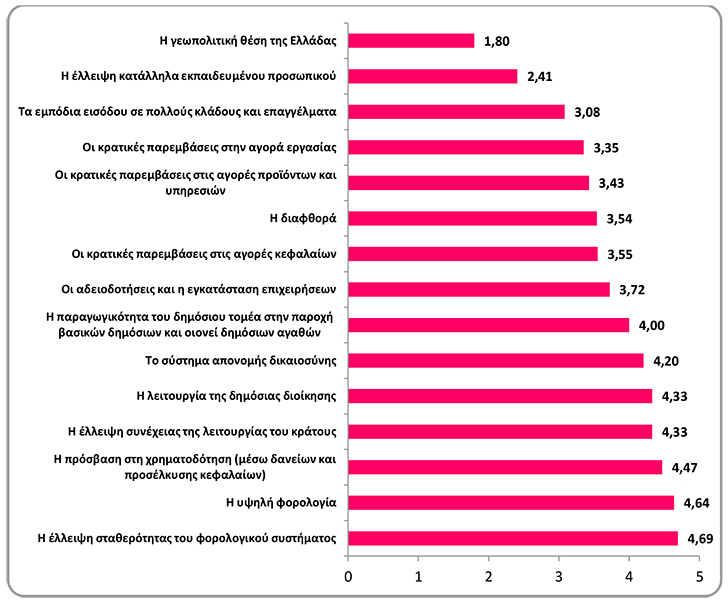

Οι απόψεις των συμβούλων μάνατζμεντ, σχετικά με τους ανασχετικούς παράγοντες στην επιχειρηματική δράση, δεν μεταβλήθηκαν ουσιαστικά μεταξύ Μαρτίου και Ιουνίου 2016. Τα δύο σημαντικότερα προσκόμματα συνδέονται με τη φορολογία: το μεγαλύτερο παραμένει η μεταβλητότητα του φορολογικού συστήματος και ακολουθεί, με ίσο σχεδόν σκορ, η υψηλή φορολογία.

Στην τρίτη θέση μεταξύ των εμποδίων, που δυσχεραίνουν την επιχειρηματικότητα, τα στελέχη τοποθετούν τις δυσκολίες χρηματοδότησης. Τα υπόλοιπα εμπόδια προέρχονται από τη λειτουργία του κράτους: ασυνέχεια της λειτουργίας του κρατικού μηχανισμού, τη λειτουργία της δημόσιας διοίκησης, σύστημα απονομής δικαιοσύνης, χαμηλή παραγωγικότητα του κράτους στην παραγωγή δημόσιων αγαθών.

Από την άλλη πλευρά, οι ελλείψεις σε καταλλήλως εκπαιδευμένο προσωπικό εξακολουθούν να μη δημιουργούν σημαντικές δυσκολίες στην επιχειρηματική δράση.

Οι ανασχετικοί παράγοντες στην επιχειρηματική δράση