Με αρνητικό πρόσημο οι βασικοί δείκτες των εισηγμένων εταιρειών ΤΠΕ στο ΧΑ για το 2015

Αρνητικό πρόσημο στα βασικά οικονομικά μεγέθη εμφάνισαν οι εισηγμένες εταιρείες του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ) το 2015. Η εικόνα αυτή, σε μεγάλο βαθμό, ευθυγραμμίζεται με την πορεία των υπόλοιπων κλάδων του ΧΑ, που - κατά μέσο όρο - επίσης ολοκλήρωσαν το 2015 με απώλειες.

Επιδείνωση σε σχέση με το 2014 εμφάνισαν το 2015 τα οικονομικά μεγέθη των εισηγμένων εταιρειών ΤΠΕΗ εξέλιξη των οικονομικών μεγεθών του κλάδου ΤΠΕ επιδεινώθηκε το 2015 σε σχέση με ένα χρόνο νωρίτερα, ακολουθώντας την πορεία των υπολοίπων κλάδων του ΧΑ, αλλά και της ελληνικής οικονομίας γενικότερα.

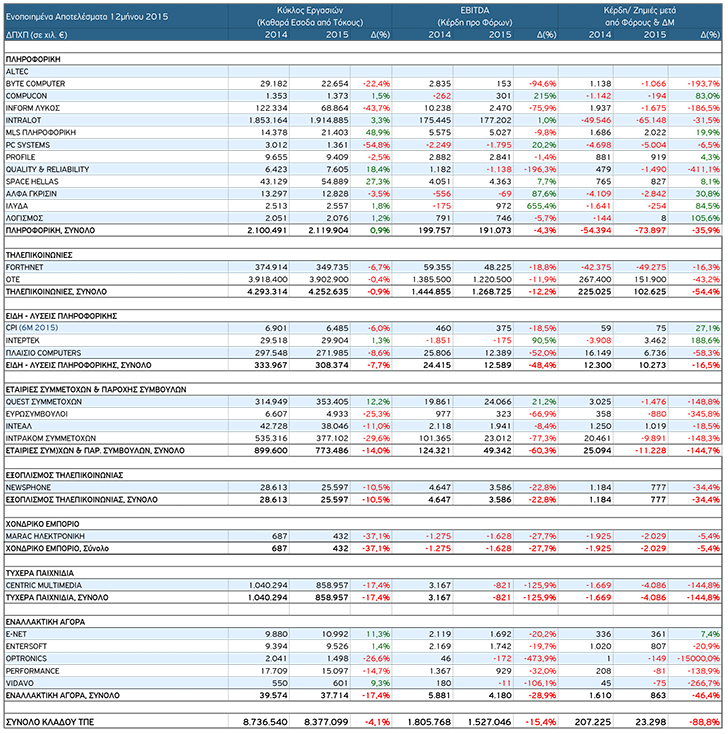

Σύμφωνα με την ανάλυση της BETA Χρηματιστηριακή, οι εισηγμένες του κλάδου ΤΠΕ “είδαν” το 2015 τον Κύκλο Εργασιών να μειώνεται κατά 4,1%, καθώς τα έσοδα κατήλθαν στα €8,377 δις από €8,736 δις ένα χρόνο νωρίτερα.

Τα στοιχεία της χρηματιστηριακής, τα οποία επεξεργάστηκε ο ΣΕΠΕ, δείχνουν, εκτός από τη μείωση του τζίρου, υποχώρηση και των οικονομικών δεικτών που σχετίζονται με την κερδοφορία των εισηγμένων του τομέα ΤΠΕ, αδυναμία που διαπιστώνεται και για τους υπόλοιπους κλάδους των επιχειρήσεων του ΧΑ. Τόσο σε επίπεδο κερδοφορίας προ Τόκων, Φόρων και Αποσβέσεων (EBITDA), όσο και σε επίπεδο κερδών Μετά από Φόρους και Δικαιώματα Μειοψηφίας, οι δείκτες για τις ΤΠΕ κινήθηκαν αρνητικά την οικονομική χρήση του 2015.

Αναλυτικά, η λειτουργική κερδοφορία των εισηγμένων του κλάδου ΤΠΕ επιδεινώθηκε κατά 15,4%, φθάνοντας στο €1,527 δις το 2015 από € 1,805 δις το 2014. Όσον αφορά το δείκτη της Κερδοφορίας Μετά από Φόρους και Δικαιώματα Μειοψηφίας, οι εισηγμένες εταιρείες του κλάδου ΤΠΕ δεν κατάφεραν στο σύνολο του 2015 να ανατρέψουν το αρνητικό πρόσημο (-88,8%).

Συνολικά για την αγορά, όπως σημειώνει η ΒΕΤΑ Χρηματιστηριακή, το 2015 “ήταν ίσως η κορυφαία σε δυσκολία χρονιά”, σχολιάζοντας ότι θα ήταν “εκτός τόπου και χρόνου να περιμένει κανείς το σύνολο των εισηγμένων εταιρειών να εμφανίσει κάποια θετικότερη εικόνα σε σχέση με πέρυσι”.

ΠΛΗΡΟΦΟΡΙΚΗ

Μία από τις ελάχιστες θετικές επιδόσεις για το 2015 στον τομέα ΤΠΕ πέτυχε ο κλάδος της Πληροφορικής, με τις εισηγμένες να καταφέρνουν - έστω και οριακά - να εμφανίσουν θετικό πρόσημο στο δείκτη του Κύκλου Εργασιών. Το εξεταζόμενο διάστημα η λειτουργική κερδοφορία περιορίστηκε μεν, αλλά σε μικρό ποσοστό, με τις Ζημίες Μετά από Φόρους και Δικαιώματα Μειοψηφίας να διευρύνονται, ωστόσο, σημαντικά.Όπως προκύπτει από την επεξεργασία των στοιχείων της BETA Χρηματιστηριακή από τον ΣΕΠΕ, οι εισηγμένες του κλάδου Πληροφορικής κατάφεραν να ενισχύσουν τα έσοδα τους κατά 0,9%, με τον Κύκλο Εργασιών να ανέρχεται σε € 2,119 δις από € 2,100 δις ένα χρόνο νωρίτερα.

Συνολικά, από τις 12 εισηγμένες εταιρείες του κλάδου της Πληροφορικής (σ.σ. η Altec δεν δημοσίευσε ακόμη οικονομικά αποτελέσματα) οι 7 κατάφεραν να βελτιώσουν τον Κύκλο Εργασιών, με τις υπόλοιπες να καταγράφουν πτώση των εσόδων τους.

Σε επίπεδο EBITDA, οι εισηγμένες εταιρείες Πληροφορικής υπέστησαν - συνολικά - μείωση 4,3% σε σχέση με ένα χρόνο νωρίτερα. Συγκεκριμένα, η Λειτουργική Κερδοφορία κατήλθε στα €191,073 εκατ. από €199,757 εκατ. το 2014. 6 εισηγμένες επιχειρήσεις Πληροφορικής πέτυχαν, το 2015, επιδόσεις καλύτερες από εκείνες του 2015, ενώ οι υπόλοιπες είδαν τη λειτουργική τους κερδοφορία να επιδεινώνεται.

Στο πεδίο με τα αρνητικά πρόσημα βρέθηκε και ο δείκτης της Κερδοφορίας Μετά από Φόρους και Δικαιώματα Μειοψηφίας για τις εισηγμένες του κλάδου Πληροφορικής. Ειδικότερα, οι ζημίες διευρύνθηκαν το 2015 στα €73,897 εκατ. από ζημίες €54,394 εκατ. ένα χρόνο νωρίτερα. Από τις 13 εισηγμένες του κλάδου της Πληροφορικής, μόλις 3 κατάφεραν να εμφανίσουν Κέρδη Μετά από Φόρους και Δικαιώματα Μειοψηφίας.

ΤΗΛΕΠΙΚΟΙΝΩΝΙΕΣ

Στο …κόκκινο βρέθηκε το 2015 ο κλάδος Τηλεπικοινωνιών, με τις δύο εισηγμένες του τομέα να εμφανίζουν αρνητικές επιδόσεις και στους τρεις βασικούς οικονομικούς δείκτες, καθώς Έσοδα, Λειτουργική Κερδοφορία και Κέρδη Μετά από Φόρους και Δικαιώματα Μειοψηφίας βρέθηκαν σε πίεση, υποχωρώντας σε σχέση με ένα χρόνο νωρίτερα.

Αναλυτικά, τα έσοδα των 2 πλέον εισηγμένων εταιρειών του κλάδου Τηλεπικοινωνιών στο ΧΑ (μετά από την απορρόφηση της hol από τη Vodafone και την έξοδο της από το ελληνικό Χρηματιστήριο), περιορίστηκαν κατά 0,9% στα €4,252 δις, έναντι €4,293 δις που ήταν η αντίστοιχη επίδοση του 2014.

Αναφορικά με τα EBITDA, οι 2 εισηγμένες εταιρείες επίσης δεν κατάφεραν να δουν θετική εξέλιξη, με τη λειτουργική κερδοφορία να υποχωρεί κατά 12,2% στο €1, 268 δις από € 1,444 δις το 2014.

Τέλος, σε επίπεδο Κερδοφορίας Μετά από Φόρους και Δικαιώματα Μειοψηφίας, ο ΟΤΕ “είδε”, σε ετήσια βάση, το θετικό αποτέλεσμα να υποχωρεί σε σχέση με τις αντίστοιχες περσινές επιδόσεις, ενώ η Forthnet, από την πλευρά της, κατέγραψε αύξηση των ζημιών.

ΕΙΔΗ - ΛΥΣΕΙΣ ΠΛΗΡΟΦΟΡΙΚΗΣ

Οι εισηγμένες επιχειρήσεις, που διαπραγματεύονται στην κατηγορία Είδη - Λύσεις Πληροφορικής, ακολούθησαν το γενικότερο κανόνα, καθώς υπέστησαν μείωση και στους τρεις βασικούς οικονομικούς δείκτες.

Αναλυτικά, ο Κύκλος Εργασιών περιορίστηκε κατά 7,7% το 2015, διαμορφούμενος στα €308,374 εκατ. έναντι €333,967 εκατ. ένα χρόνο νωρίτερα. Τα EBITDA μειώθηκαν σημαντικά κατά 48,4% σε σχέση με το 2014, φθίνοντας στα €12,589 εκατ. από €24,415 εκατ. την περσινή περίοδο.

Θετικός ο τζίρος στην Πληροφορική - Κορυφαία σε δυσκολία χρονιά για το σύνολο των εισηγμένωνΕπιπλέον, τα Κέρδη Μετά από Φόρους και Δικαιώματα Μειοψηφίας υποχώρησαν κατά 16,5%, για να διαμορφωθούν στα €10,273 εκατ. από €12,300 ένα χρόνο νωρίτερα.

Στις εταιρείες Συμμετοχών & Παροχής Συμβουλών, ο Κύκλος Εργασιών μειώθηκε κατά 14% και διαμορφώθηκε στα €773,486 εκατ. από €899,600 εκατ. το 2014, τα EBITDA μειώθηκαν κατά 60,3%, για να κλείσουν στα €49,342 εκατ. έναντι €124,321 εκατ. ένα χρόνο νωρίτερα.

Τέλος, τα βασικά οικονομικά μεγέθη της εισηγμένης εταιρείας στον κλάδο Εξοπλισμού Τηλεπικοινωνιών βρέθηκαν σε πτώση, καταγράφοντας αρνητικούς ρυθμούς, εικόνα που εμφάνισε τόσο ο τομέας του Χονδρικού Εμπορίου, όσο και εκείνος των Τυχερών Παιχνιδιών. Από τη συνολικά δυσμενή εικόνα δεν ξέφυγαν ούτε οι εισηγμένες εταιρείες στην Εναλλακτική Αγορά, καθώς και αυτές “είδαν” τα μεγέθη τους να υποχωρούν.

ΟΙ ΠΡΩΤΑΓΩΝΙΣΤΕΣ

Σύμφωνα με την ανάλυση της ΒΕΤΑ Χρηματιστηριακή, ελάχιστες εισηγμένες του κλάδου ΤΠΕ κινήθηκαν αντίθετα στο γενικά αρνητικό κλίμα. Ρεκόρ όλων των εποχών σε κερδοφορία - από τον κλάδο - πραγματοποίησε η MLS Πληροφορική. Δυνατό ισολογισμό και ικανοποιητική επίδοση στην τελική γραμμή, όπως τονίζει η ΒΕΤΑ Χρηματιστηριακή, είχε - από τον κλάδο - ο OTE, αυξημένα μεγέθη παρουσίασε η Profile, ενώ οι διαφορές αποτίμησης περιόρισαν αισθητά την κερδοφορία της Info-Quest. Αρνητικά μεγέθη ή κατώτερα των προσδοκιών ανακοινώθηκαν, όπως σημειώνει η ΒΕΤΑ Χρηματιστηριακή, από την Intralot και την Intracom.

Τα αναλυτικά αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο ΧΑ, παρουσιάζονται στον Πίνακα 1.

Πίνακας 1. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών για το 2015, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, επεξεργασία ΣΕΠΕ, 4/2016

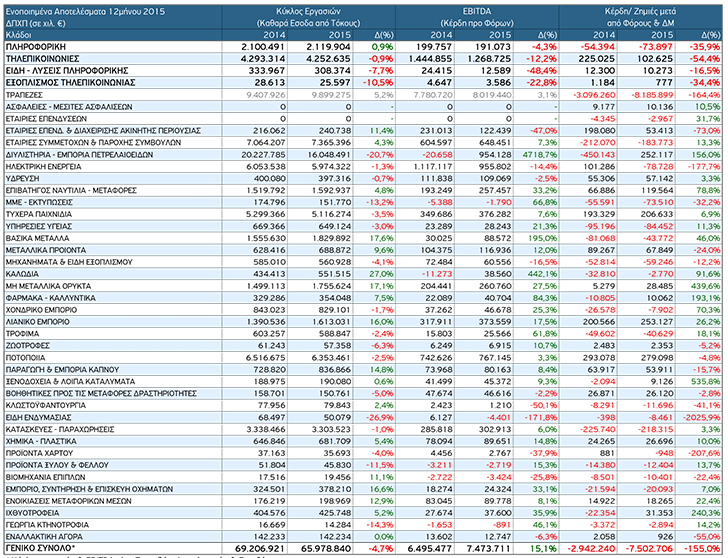

ΤΟ ΣΥΝΟΛΟ ΤΩΝ ΚΛΑΔΩΝ ΤΗΣ ΑΓΟΡΑΣ ΣΤΟ ΧΑ

Ως την “κορυφαία σε δυσκολία χρονιά” από το 2008 έως σήμερα περιγράφει το 2015 η ΒΕΤΑ Χρηματιστηριακή, αν και - όπως υπογραμμίζει - “από το 2008 και μετά, οι ελληνικές επιχειρήσεις καλούνται να αντεπεξέλθουν σε όλο και πιο δύσκολες συνθήκες ζήτησης και ρευστότητας”.

Όπως αναφέρεται στη σχετική ανάλυση της χρηματιστηριακής, που υπογράφει ο υπεύθυνος του Τμήματος Ανάλυσης, κ. Μάνος Χατζηδάκης, ο συνολικός τζίρος των εισηγμένων εταιρειών για τη χρήση του 2015 μειώθηκε κατά 4,7%, διαμορφούμενος στα €65,98 δις, με τη μείωση σε επίπεδο 4ου τριμήνου να κινείται στα επίπεδα του 4,3% (€14,5 δις έναντι €14,1 δις την αντίστοιχη περίοδο του 2014).

Όπως σχολιάζει η ΒΕΤΑ Χρηματιστηριακή, όσες εταιρείες είχαν αυξημένη έκθεση στην ελληνική αγορά υπέστησαν και τις μεγαλύτερες επιπτώσεις στο τζίρο τους: για παράδειγμα, η μείωση της διαφημιστικής δαπάνης μεταφράστηκε σε κάμψη του τζίρου 15% στα ΜΜΕ. Επιπρόσθετα, ο τζίρος του τριμήνου επηρεάστηκε και από μη επαναλαμβανόμενους παράγοντες, όπως η διακοπή δραστηριοτήτων (λόγω πώλησης) από μια σειρά εταιρείες, που έχουν ειδικό βάρος στο σύνολο: Inform Lycos, Intracom, MIG, Ιχθυοτροφεία.

Σε επίπεδο λειτουργικών αποτελεσμάτων, αυτά συνολικά διαμορφώθηκαν σε €7,4 δις, αυξημένα κατά 14,7%, με την επίδοση σε επίπεδο τριμήνου να εκτινάσσεται στο 39,7%. “Αν τα λειτουργικά αποτελέσματα είναι επιεικώς φορτισμένα με έκτακτους ή ειδικούς παράγοντες, η τελική γραμμή με την προσθήκη των τραπεζών γίνεται περίπου ακατόρθωτη στην αποδελτίωση της και τη σύγκριση της σε προσαρμοσμένη βάση. Αν σταθεί κανείς στις ζημιές των €7,5 δις αδικεί το σύνολο των εμποροβιομηχανικών εταιριών. Αν κοιτάξει αποκλειστικά την τελική γραμμή των τραπεζών (-€8,1 δις) τότε χάνει την επιμέρους εικόνα των παραγόντων, που έφεραν τις τράπεζες σε αυτό το αποτέλεσμα”, αναφέρει η χρηματιστηριακή. Πέρα από τις τράπεζες, το σύνολο των εισηγμένων εμφάνισε κερδοφορία €676 εκατ. αυξημένη κατά 353%.

Ισοζύγιο

Σε ό,τι αφορά τη συνεισφορά της κερδοφορίας, οι 21 εμποροβιομηχανικές εταιρείες που απαρτίζουν τον FTSE-25 εμφάνισαν καθαρά κέρδη 1,2 δις ευρώ (+53,7%), μέγεθος το οποίο είναι διπλάσιο από το σύνολο της κερδοφορίας των υπόλοιπων εταιρειών που είναι εισηγμένες στο ΧΑ. Αυτό σημαίνει ότι σε όρους αντιπροσωπευτικότητας με το 10% των εισηγμένων στο Χρηματιστήριο Αθηνών που είναι ενταγμένες στην μεγάλη κεφαλαιοποίηση καλύπτεται πλήρως η τάση των κερδών των επιχειρήσεων. Στα υπόλοιπα μεγέθη ο FTSE-25 μεταφράζει το 71% και το 80% του κύκλου εργασιών και των λειτουργικών κερδών αντίστοιχα.

Η εικόνα κερδοφόρων/ ζημιογόνων έγειρε υπέρ των ζημιογόνων, καθώς στη δημοσίευση των αποτελεσμάτων 12μήνου συμμετέχουν περισσότερες εταιρίες. “Ό,τι χτίστηκε με πολύ κόπο σε 3 τρίμηνα γύρισε άδοξα στα επίπεδα της αναλογίας του 60:40 (43% 3o τρίμηνο, 42% 2o τρίμηνο). Μάλιστα, η κατανομή αυτή δύναται να επιδεινωθεί, καθώς υπάρχουν ακόμα εκκρεμότητες δημοσίευσης (Druckfarben, ΑΕΓΕΚ, Spider, Βωβός, Microland, Altec), οι οποίες θα κινηθούν πλειοψηφικά προς ζημιογόνο αποτέλεσμα”, αναφέρει η ΒΕΤΑ Χρηματιστηριακή. Σε επίπεδο μετακινήσεων, οι εταιρείες που γύρισαν σε ζημιές ήταν 3 περισσότερες από όσες γύρισαν σε κέρδη. “Μπορεί η εικόνα να μην είναι η χειρότερη όλων των εποχών, ωστόσο οι μικρές βελτιώσεις που είχαν παρατηρηθεί χάθηκαν, μάλλον φυσιολογικά τηρουμένων των συνθηκών”.

Παράγοντες

Η μετατόπιση μέρους της λιανικής κατανάλωσης προς το Δεκέμβριο βοήθησε αρκετούς εγχώριους κλάδους να ανακάμψουν, ωστόσο οι έκτακτοι παράγοντες δημιούργησαν θόρυβο, διαστρεβλώνοντας σημαντικά την εικόνα. Συνοπτικά, οι βασικές παράμετροι που επηρέασαν τα αποτελέσματα ήταν το ενεργειακό κόστος, οι μειώσεις στις τιμές των εμπορευμάτων, η Ισοτιμία €/$, οι διαφορές αποθεμάτων, οι περιορισμοί κεφαλαίου, η εποχική ζήτηση, ο εταιρικός φόρος και επισφάλειες/απομειώσεις.

Μερισματική πολιτική

Αισθητά περιορισμένη σε σχέση με το 2014 είναι η μερισματική τακτική των εισηγμένων για το 2015. Μόλις 25 εταιρείες προτίθενται να διανείμουν μέρισμα, το οποίο μεταφράζεται σε απόλυτα νούμερα σε €590 εκατ.

“Η μερισματική ροή μπορεί να μην είναι από τις χαμηλότερες σε αξία (2013: €509 εκατ.) είναι, όμως, αισθητά μειωμένη σε σχέση με το 2014 τόσο σε πλήθος εταιριών, όσο και σε αξία (€717 εκατ.). Η εικόνα αυτή δύσκολα θα αλλάξει σε επίπεδο τακτικού μερίσματος, ενδεχομένως αργότερα μέσα στο 2016, εφόσον υπάρξει χαλάρωση των περιορισμών στην κίνηση κεφαλαίων οι διοικήσεις να αναθεωρήσουν την πολιτική τους και να προχωρήσουν σε επιστροφές κεφαλαίου, ενδεχόμενο το οποίο δεν αποκλείστηκε κατά τη διάρκεια των πρόσφατων τηλεδιασκέψεων”, αναφέρει η ΒΕΤΑ Χρηματιστηριακή.

* Κύκλος εργασιών & EBITDA πλην Τραπεζών, Ασφαλιστικών & Επενδύσεων

Πίνακας 2. Αναλυτικά αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών για το 12μηνο 2015, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 4/2016

{{{ ArticleFiles }}}