Τα έσοδα από cloud υποδομές στην Ευρώπη ανήλθαν σε €36 δισ.

Στα €36 δισ. ανήλθαν το 1ο εξάμηνο του 2025 τα συνολικά έσοδα από cloud υποδομές στην Ευρώπη, σύμφωνα με την εταιρεία Synergy, η οποία εκτιμά ότι η αύξηση σε σχέση με το 2024 ήταν της τάξης του 24%. Από τις εκτιμήσεις της εταιρείας προκύπτει εξάλλου ότι οι υπηρεσίες δημόσιου cloud (IaaS και PaaS) αποτελούν το μεγαλύτερο μέρος της αγοράς και αυξάνονται ταχύτερα από τις υπηρεσίες hosted private cloud.

Γεωγραφικά, οι μεγαλύτερες αγορές cloud στην Ευρώπη είναι το Ηνωμένο Βασίλειο και η Γερμανία. Ωστόσο, οι υψηλότεροι ρυθμοί ανάπτυξης καταγράφονται στην Ιρλανδία, την Ισπανία και την Ιταλία, χώρες που επενδύουν επιθετικά σε υποδομές και υπηρεσίες ψηφιακού μετασχηματισμού.

Κυριαρχία αμερικανικών κολοσσών στην ευρωπαϊκή αγορά Cloud - Παρά την τριπλάσια αύξηση εσόδων από το 2017, οι ευρωπαϊκές εταιρείες χάνουν συνεχώς μερίδιο

Καταλυτικός παράγοντας για την επιτάχυνση της αγοράς είναι η γενετική τεχνητή νοημοσύνη (GenAI). Οι GenAI-specific υπηρεσίες, όπως GPU-as-a-Service και PaaS λύσεις με τεχνητή νοημοσύνη, καταγράφουν ετήσια αύξηση 140%-160%, αναδεικνύοντας τη μετάβαση των επιχειρήσεων σε πιο απαιτητικά, υπολογιστικά εντατικά περιβάλλοντα.

Κυριαρχία των Αμερικανικών κολοσσών

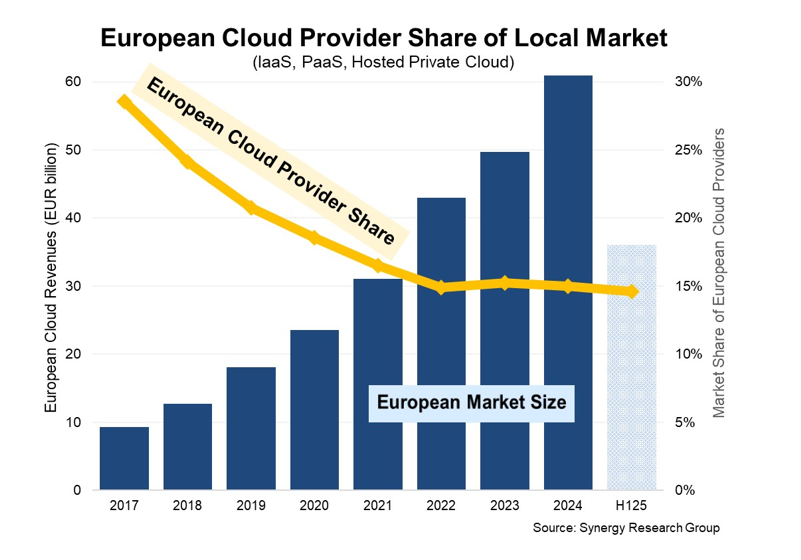

Αμετάβλητο στο 15% παραμένει, από το 2022, το συνολικό μερίδιο των ευρωπαϊκών παρόχων cloud στην αγορά της Ευρώπης, σύμφωνα με νέα στοιχεία της Synergy Research Group. Αν και η ίδια η ευρωπαϊκή αγορά cloud υποδομών (IaaS, PaaS και hosted private cloud) εξαπλασιάστηκε μεταξύ 2017 και 2024, φτάνοντας τα €61 δισ. (€70 δισ.) σε ετήσια βάση, τα έσοδα των Ευρωπαίων παρόχων υπηρεσιών Cloud υπερ-τριπλασιάστηκαν την ίδια περίοδο.

Η στασιμότητα αυτή έχει ενισχύσει τη συγκέντρωση ισχύος στα χέρια των τριών κορυφαίων παγκόσμιων παικτών: Amazon, Microsoft και Google, οι οποίοι πλέον κατέχουν αθροιστικά το 70% της ευρωπαϊκής αγοράς cloud. Αντίθετα, οι ευρωπαίοι πάροχοι βλέπουν τις δυνατότητες επέκτασης τους να περιορίζονται, παραμένοντας στο περιθώριο της ταχέως αναπτυσσόμενης αγοράς.

Οι SAP και Deutsche Telekom παραμένουν οι ισχυρότερες ευρωπαϊκές παρουσίες, με μερίδιο 2% η καθεμία. Την ίδια στιγμή, οι OVHcloud, Telecom Italia και Orange ακολουθούν με χαμηλότερα ποσοστά, ενώ ένα μεγάλο μέρος τις υπόλοιπης αγοράς κατανέμεται σε εθνικούς ή περιφερειακούς παρόχους, καθώς και σε μικρότερες εταιρείες από τις ΗΠΑ και την Ασία.

Η εικόνα της αγοράς

Σύμφωνα με τον επικεφαλής αναλυτή της Synergy, John Dinsdale, «η αγορά cloud είναι ένα παιχνίδι κλίμακας, όπου απαιτούνται τεράστιες επενδύσεις και μακροπρόθεσμο όραμα. Καμία ευρωπαϊκή εταιρεία δεν πλησιάζει αυτά τα κριτήρια. Οι πέντε ηγέτες είναι όλοι αμερικανικοί όμιλοι».

Οι επενδύσεις των αμερικανικών εταιρειών σε υποδομές cloud στην Ευρώπη ανέρχονται σε περίπου €10 δισ. κάθε τρίμηνο, ποσό που καθιστά εξαιρετικά δύσκολη την ουσιαστική αμφισβήτηση της κυριαρχίας τους από ευρωπαϊκούς παίκτες. Οι τοπικοί πάροχοι περιορίζονται, κυρίως, στην εξυπηρέτηση εξειδικευμένων τοπικών αναγκών ή συνεργάζονται ως εταίροι με τους μεγάλους αμερικανικούς παρόχους.

Καθώς η ζήτηση για cloud συνεχίζει να αυξάνεται, ιδιαίτερα λόγω της AI, οι ευρωπαίοι πάροχοι θα εξακολουθήσουν να αναπτύσσονται. Όμως, σύμφωνα με τους αναλυτές, είναι απίθανο να ανατρέψουν την υφιστάμενη ισορροπία δυνάμεων στην ευρωπαϊκή αγορά cloud.