Η αγορά τηλεπικοινωνιακού εξοπλισμού διευρύνθηκε κατά 2% το 2019

Ανοδική πορεία, για δεύτερη συνεχή χρονιά, κατέγραψε το 2019 η παγκόσμια αγορά τηλεπικοινωνιακού εξοπλισμού, η οποία ενισχύθηκε κατά 2% - σε αξία - σε σχέση με έναν χρόνο νωρίτερα. Το 2019 συνιστά το δεύτερο συνεχές έτος ανόδου για τη διεθνή αγορά τηλεπικοινωνιακού εξοπλισμού, η οποία βρισκόταν σε καθοδικό σπιράλ την περίοδο 2014-2017. Μάλιστα, οι αναλυτές δηλώνουν αισιόδοξοι για περαιτέρω άνοδο της αγοράς και το 2020.

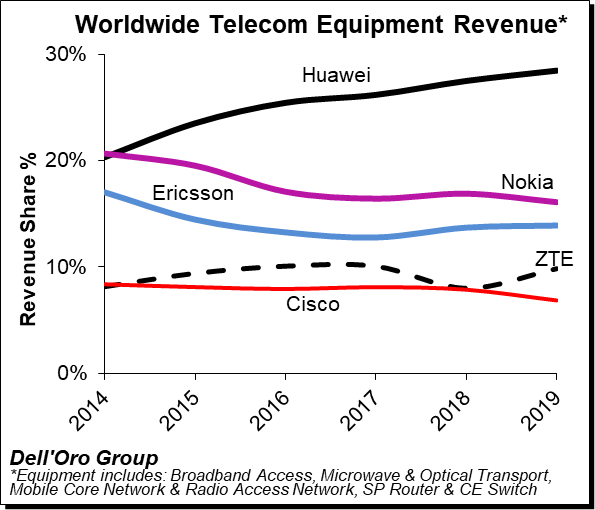

Ανοδική πορεία, για δεύτερη συνεχή χρονιά, κατέγραψε το 2019 η παγκόσμια αγορά τηλεπικοινωνιακού εξοπλισμού. Αισιοδοξία για το 2020Σύμφωνα με τα προκαταρκτικά στοιχεία για τη χρήση του 2019, οι Κινέζοι κατασκευαστές τηλεπικοινωνιακού εξοπλισμού κατάφεραν την περασμένη χρήση να διευρύνουν τα μερίδια αγοράς τους. Συγκεκριμένα, όπως προκύπτει από τα στοιχεία της εταιρείας Dell’Oro, στο σύνολο της αγοράς τηλεπικοινωνιακού εξοπλισμού(Broadband Access, Microwave & Optical Transport, Mobile Core & Radio Access Network, SP Router και CE Switch), για το 2019 τα μερίδια εσόδων των κορυφαίων κατασκευαστών διαμορφώνονται ως εξής: Huawei 28% έναντι 28% το 2018, Nokia 16% έναντι 17% το 2018, Ericsson 14% έναντι επίσης 14% έναν χρόνο νωρίτερα, ZTE 10% από 8% το 2018 και Cisco 7% από 8% ένα έτος νωρίτερα.

Σύμφωνα με τα ίδια στοιχεία, οι Huawei and ZTE είτε διατήρησαν, είτε ενίσχυσαν το μερίδιο εσόδων τους το 2019 έναντι του 2018, ενώ Nokia και Cisco είδαν τις δυνάμεις τους να υποχωρούν κατά την περασμένη χρήση.

Η αγορά

“Μετά από τρία χρόνια πτώσης των εσόδων μεταξύ του 2014 και του 2017, η συνολική αγορά τηλεπικοινωνιακού εξοπλισμού πέτυχε άνοδο για δεύτερη συνεχή χρονιά το 2019, επιβεβαιώνοντας την πρόβλεψη ότι υπάρχουν λόγοι για αισιοδοξία στην αγορά τηλεπικοινωνιών”, αναφέρει η Dell’Oro στην ανάλυσή της.

Από τα επιμέρους τμήματα της αγοράς, η μέτρια μονοψήφια ανάπτυξη του Optical Transport και του εξοπλισμού Δικτύου Ραδιοπρόσβασης (Radio Access Network -RAN) ήταν περισσότερο από αρκετή για να αντισταθμίσει την ασθενέστερη ζήτηση για εξοπλισμό Microwave Transport και εξοπλισμό ευρυζωνικής πρόσβασης. Οι δύο μεγαλύτερες αγορές εξοπλισμού, κατά τη διάρκεια του έτους, ήταν το Mobile RAN και το Optical Transport, οι οποίες από κοινού αντιπροσωπεύουν περίπου το 55% της συνολικής αγοράς τηλεπικοινωνιακού εξοπλισμού.

Η αγορά του RAN, μάλιστα, σημείωσε ανοδική πορεία καλύτερη από την αναμενόμενη το 2019, ωθούμενη, κυρίως, από την ανάπτυξη του 5G RAN, η οποία συνέχισε να επιταχύνεται καθ’ όλη τη διάρκεια του έτους με σημαντικό ρυθμό. Η παγκόσμια αγορά Optical Transport εξακολούθησε να αναπτύσσεται για πέμπτο συνεχές έτος, σημειώνοντας τον υψηλότερο ρυθμό ανάπτυξης εδώ και σχεδόν μια δεκαετία. Η σταθερή ζήτηση για εξοπλισμό PON δεν ήταν αρκετή για να αντισταθμίσει την πτώση των επενδύσεων σε DSL, ωθώντας τη συνολική αγορά ευρυζωνικής πρόσβασης σε τέταρτη συνεχή χρονιά με μείωση των εσόδων.