IDC

Απώλειες κατά 23,2% κατέγραψαν οι πωλήσεις ηλεκτρονικών υπολογιστών το 3o τρίμηνο 2012

Με απώλειες κατά 23,2% ολοκληρώθηκε το 3ο τρίμηνο 2012 για τις πωλήσεις ηλεκτρονικών υπολογιστών στην ελληνική αγορά, σύμφωνα με τα προσωρινά στοιχεία (prelim results) της IDC. “Παραδοσιακά” το 3ο τρίμηνο κάθε έτους είναι από τα πιο αδύναμα όσον αφορά τις επιδόσεις πωλήσεων για την αγορά των ηλεκτρονικών υπολογιστών. Ωστόσο, η συγκυρία έχει δύο βασικά χαρακτηριστικά, πρώτον την εμφάνιση πολύ δυναμικών και ελκυστικών τεχνολογιών, ειδικά στην κατηγορία των φορητών ηλεκτρονικών υπολογιστών και δεύτερον, την παγιωμένη ύφεση, που δυστυχώς βαθαίνει συστηματικά. Το αποτέλεσμα είναι, η αγορά να έχει χάσει συνολικά από την αρχή του έτους πάνω από 60% της δυναμικής των πωλήσεων της (1ο τρίμηνο 2012 -26%, 2ο τρίμηνο 2012 -12,9%, 3ο τρίμηνο 2012 -23,2%).

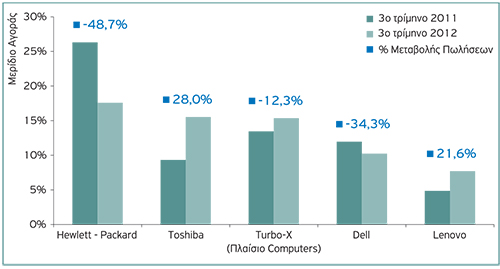

Συνολικά, στο 3ο τρίμηνο της τρέχουσας οικονομικής χρήσης διατέθηκαν 120.496 τεμάχια σε σύγκριση με 156.857 τεμάχια το αντίστοιχο διάστημα του 2011. Σε σχέση με τα μερίδια αγοράς τους, την πρώτη πεντάδα αποτελούν οι: Hewlett Packard με μερίδιο αγοράς 17,6%, Toshiba με 15,5%, Turbo X (Πλαίσιο Computers) με 15,4%, Dell με 10,2% και Lenovo με 7,7%, Διάγραμμα 1.

|

Διάγραμμα 1. Σύνολο Πωλήσεων Ηλεκτρονικών

Υπολογιστών στην Ελλάδα, σε χιλιάδες τεμάχια, Πηγή: IDC EMEA PC Tracker -

3o Τρίμηνο 2012 Prelim Results |

Ανά κατηγορία προϊόντων, οι πωλήσεις των σταθερών ηλεκτρονικών υπολογιστών μειώθηκαν κατά 29,5%. Αναλυτικά, την πρώτη πεντάδα της συγκεκριμένης κατηγορίας απαρτίζουν οι: Turbo X (Πλαίσιο Computers) με μερίδιο αγοράς 21,5%, Hewlett Packard με 19,4%, Dell με 9,3%, e-shop με 5,7% και Info-quest με 3,8%.

Στην κατηγορία των φορητών ηλεκτρονικών υπολογιστών οι πωλήσεις μειώθηκαν κατά 19,7%. Σε αυτήν την κατηγορία την πρώτη πεντάδα αποτελούν οι: Toshiba με μερίδιο αγοράς 22,8%, Hewlett Packard με 16,7%, Turbo X (Πλαίσιο Computers) με 12,4%, Dell και Sony με 10,7%.

Στην κατηγορία των ηλεκτρονικών υπολογιστών για επαγγελματική χρήση η μείωση των πωλήσεων διαμορφώθηκε στο 17,1%. Σε αυτήν την κατηγορία την πρώτη πεντάδα αποτελούν οι: Hewlett-Packard με μερίδιο αγοράς 19,3%, Dell με 16,2%, Turbo-X (Πλαίσιο Computers) με 14,1%, Toshiba με 12,4% και Fujitsu με 6,8%.

Στην κατηγορία των ηλεκτρονικών υπολογιστών για καταναλωτική χρήση, η μείωση των πωλήσεων διαμορφώθηκε στο 27,4%, γεγονός που δείχνει πόσο έχει αλλάξει η λίστα των προτεραιοτήτων των οικιακών καταναλωτών. Αναλυτικά, την πρώτη πεντάδα αποτελούν οι: Toshiba με μερίδιο αγοράς 18,1%, Turbo-X (Πλαίσιο Computers) με 16,4%, Hewlett-Packard με 16,2%, Sony με 10,6% και Lenovo με 9,5%.

Η μόνη κατηγορία ηλεκτρονικών υπολογιστών που δείχνει να αντιστέκεται, εμφανίζοντας μονοψήφια μείωση των πωλήσεων της, είναι οι φορητοί ηλεκτρονικοί υπολογιστές για επαγγελματική χρήση.

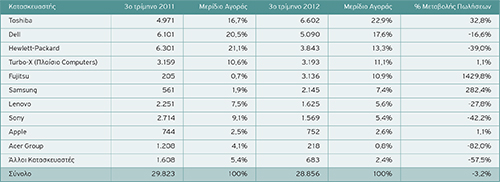

Σε αυτήν την κατηγορία η μείωση των πωλήσεων κατά το 3ο τρίμηνο του 2012 διαμορφώθηκε στο 3,2%. Η πεντάδα των εταιρειών που ξεχωρίζουν είναι οι: Toshiba με μερίδιο αγοράς 22,9%, Dell με 17,6%, Hewlett Packard με 13,3%, Turbo X (Πλαίσιο Computers) με 11,1% και Fujitsu με10,9%, Πίνακας 1.

|

Πίνακας 1. Μερίδια Αγοράς και Πωλήσεις

Ηλεκτρονικών Υπολογιστών για επαγγελματική χρήση στην Ελλάδα, σε

χιλιάδες τεμάχια, Πηγή: IDC EMEA PC Tracker - 3o Τρίμηνο 2012 Prelim

Results |

Σχετικά καλύτερη φαίνεται η διεθνής αγορά Πληροφορικής. Παρά την οικονομική κρίση η διεθνής αγορά πληροφορικής δείχνει ανοδική τάση. Τα ηνία της ανοδικής πορείας κρατούν ο τομέας του λογισμικού, της αποθήκευσης, της δικτύωσης και των φορητών συσκευών, που εμφανίζουν ισχυρές επιδόσεις. Ειδικά οι λεγόμενες “έξυπνες” φορητές ηλεκτρονικές συσκευές αλλάζουν το χάρτη της κατανάλωσης των ηλεκτρονικών υπολογιστών, δημιουργώντας νέες τάσεις και συνήθειες.

Οι δαπάνες πληροφορικής παγκόσμια θα εμφανίσουν αύξηση 6% το 2012, έναντι 7% την προηγούμενη χρονιά. Εάν συμπεριληφθούν και οι τηλεπικοινωνίες, συνολικά οι δαπάνες για Τεχνολογίες Πληροφορικής και Επικοινωνιών (ΤΠΕ) το 2012 παγκόσμια υπολογίζεται να κινηθούν με ρυθμό ανόδου κατά 5%, φτάνοντας τα $3,6 τρις.

Η συγκυρία έχει δύο βασικά χαρακτηριστικά, πρώτον την εμφάνιση πολύ δυναμικών και ελκυστικών τεχνολογιών, ειδικά στην κατηγορία των φορητών ηλεκτρονικών υπολογιστών και δεύτερον, την παγιωμένη ύφεση, που δυστυχώς βαθαίνει συστηματικά

Παρά την οικονομική κρίση και την αναστολή των επενδύσεων των επιχειρήσεων για ορισμένες τεχνολογίες, η ζήτηση για “έξυπνες” συσκευές και tablets, για συστήματα αποθήκευσης και δικτύωση είναι αυξητική, ξεπερνώντας τις προσδοκίες για το 1ο εξάμηνο του τρέχοντος έτους, επισήμανε ο Stephen Minton, Vice President, IDC Global Technology and Industry Research Organisation. Ο κύριος Minton επεσήμανε πως οι δαπάνες για λογισμικό ήταν πολύ ισχυρές ακόμη και σε χώρες όπου επικρατεί ύφεση, καθώς οι επιχειρήσεις αναζητούν εργαλεία για μείωση του κόστους και αύξηση των επιδόσεων τους.

Οι βασικές τάσεις στην παγκόσμια αγορά πληροφορικής συνοψίζονται στα εξής:

• Στις ΗΠΑ οι δαπάνες πληροφορικής το 2012 θα κυμανθούν σε ρυθμό αύξησης κατά 5,9% από 8,5% πέρυσι. Εκτιμάται πως το λανσάρισμα των Windows 8 κατά το 4ο τρίμηνο θα οδηγήσει σε σημαντική ανάκαμψη της αγοράς ηλεκτρονικών υπολογιστών το επόμενο έτος.

• Ενώ στη Δυτική Ευρώπη η ύφεση είναι παρούσα, η ανάπτυξη της αγοράς λογισμικού στη Βόρεια Ευρώπη ήταν ισχυρή, με τις φορητές συσκευές να ακολουθούν.

• Η ανάκαμψη της ιαπωνικής αγοράς έχει χάσει το ρυθμό της, με τις δαπάνες για ΤΠΕ να υπολογίζεται πως θα αυξηθούν κατά 2%.

• Στις αναδυόμενες αγορές οι δαπάνες για ΤΠΕ συνεχίζουν την αυξητική τους πορεία, αν και με πιο μειωμένη ένταση. Στην Κίνα οι δαπάνες πληροφορικής υπολογίζονται να αυξηθούν κατά 14%, αρκετά όμως πιο κάτω από το 25% του 2011. Ειδικότερα, οι δαπάνες για ηλεκτρονικούς υπολογιστές εκτιμάται ότι θα αυξηθούν κατά 7% έναντι 19% το 2011. Αντίθετα, μεγάλες αυξήσεις σε δαπάνες πληροφορικής αναμένονται στην Ινδία (14%), στη Βραζιλία (14%), Ρωσία (11%) και η Νότια Αφρική (8%).

• Για το 2013 οι αναλυτές εκτιμούν ότι οι δαπάνες πληροφορικής θα αυξηθούν κατά 6%, φτάνοντας τα $2,1 τρις. Συνολικά, οι δαπάνες για ΤΠΕ το 2013 διεθνώς εκτιμάται ότι θα φτάσουν τα $3,8 τρις.

Αν και οι κατασκευαστές πληροφορικής έχουν υποστεί πολύ μεγάλες δυσκολίες, οι επιδόσεις της βιομηχανίας πληροφορικής είναι πολύ πιο υγιείς από τις αναμενόμενες. Μάλιστα, η αύξηση των δαπανών στην αγορά λογισμικού αποδεικνύει, πως οι επιχειρήσεις αναζητούν σημαντικές βελτιώσεις στην παραγωγικότητα και την αποδοτικότητά τους. Αν η οικονομία αποφύγει τα αρνητικά σενάρια για το υπόλοιπο του έτους, ένας κύκλος αναβάθμισης των υπολογιστών το 2013 θα βοηθούσε την άνοδο στις δαπάνες πληροφορικής.

{{{ ArticleFiles }}}