Η Ευρωπαϊκή αγορά ΤΠΕ

ΔΥΤΙΚΗ ΕΥΡΩΠΗ

H λίστα με τους παράγοντες αστάθειας στη Δυτική Ευρώπη έχει διευρυνθεί τα τελευταία χρόνια. Το 2018, το Brexit συνέχισε να στέλνει σήματα αβεβαιότητας, ιδίως, σε αγορές με σημαντική έκθεση στη Μεγάλη Βρετανία, όπως η Ιρλανδία, η Γερμανία, η Γαλλία και οι Κάτω Χώρες.

Πάντως, αν και είναι μία από τις πλέον “ώριμες” ψηφιακά αγορές του κόσμου, με αποτέλεσμα οι ρυθμοί ανάπτυξης ΤΠΕ να είναι πιο ήπιοι, η βιομηχανία στη Δυτική Ευρώπη συνεχίζει να διατηρεί θετικό πρόσημο, με τη βελτίωση του αγοραστικού κλίματος μεταξύ επιχειρήσεων και καταναλωτών να λειτουργεί ευνοϊκά για τον κλάδο ΤΠΕ. Και στην περίπτωση της δυτικοευρωπαϊκής αγοράς ΤΠΕ, είναι σαφής η μετατόπιση των δαπανών προς τις τεχνολογίες, που επιτρέπουν την επιτάχυνση του ψηφιακού μετασχηματισμού, όπως το Cloud, το Mobility, τα Big Data Analytics, το Augmented Reality/ Virtual Reality, η Τεχνητή Νοημοσύνη, το 5G, το IoT και η Ρομποτική.

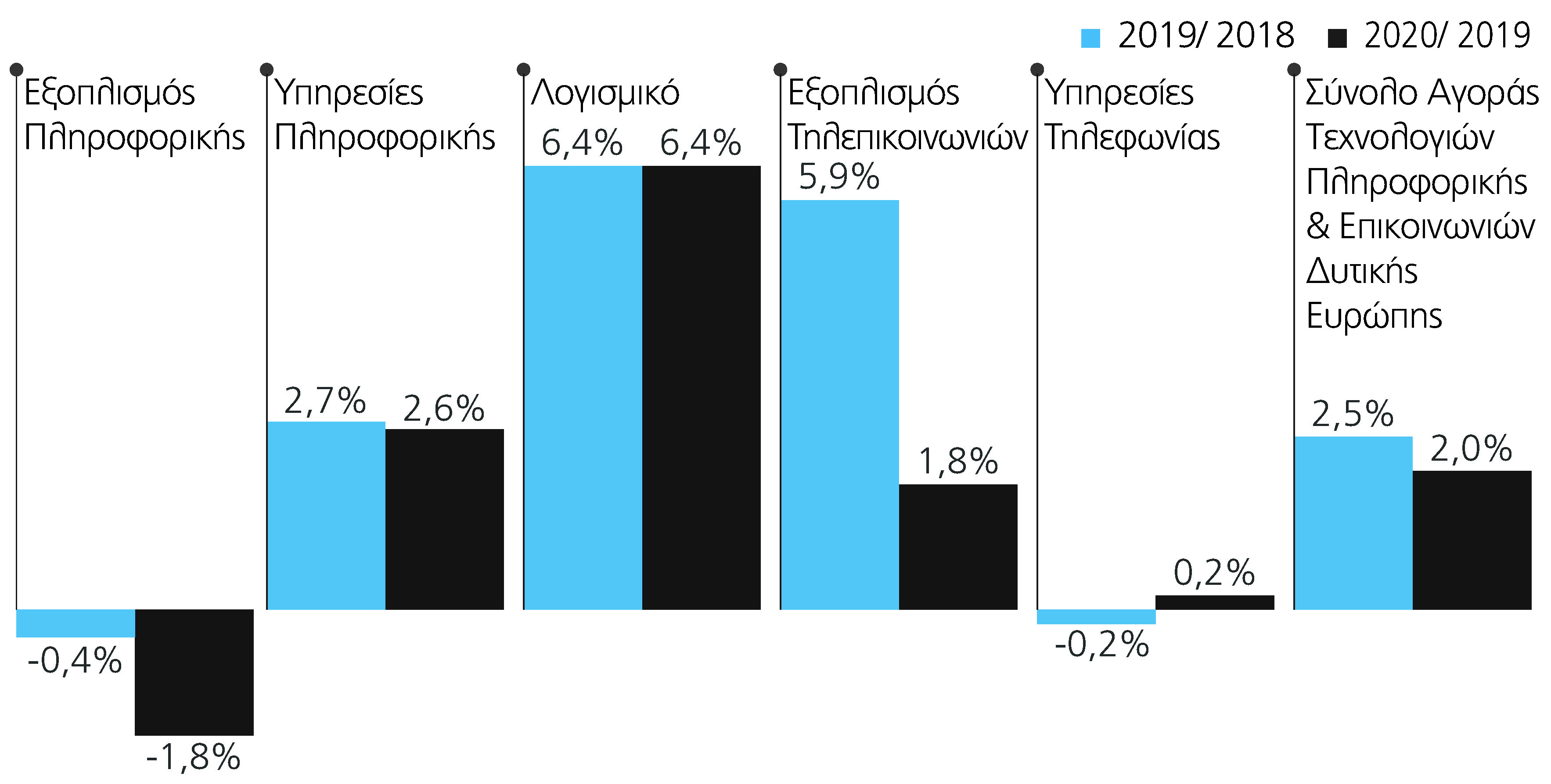

Η αξία της αγοράς ΤΠΕ θα συνεχίσει να διευρύνεται τη διετία 2019-2020, όπως άλλωστε συνέβη και την περίοδο 2017-2018. Για το τρέχον έτος, ο ρυθμός ανάπτυξης θα είναι της τάξης του 2,5%, με την αξία της αγοράς στα €705,2 δισ., με την πρόβλεψη για το 2020 να είναι για νέα άνοδο κατά 2%, που τοποθετεί την αξία ΤΠΕ στην περιοχή στα €719,3 δισ. Και οι δύο πυλώνες της αγοράς, Πληροφορική και Τηλεπικοινωνίες, θα διατηρήσουν το 2019 και το 2020 τη δυναμική τους με θετικό πρόσημο. Η αξία της αγοράς Πληροφορικής στην περιοχή θα ενισχυθεί 3,1% φέτος και 2,9% το 2020, που σε απόλυτα μεγέθη μεταφράζεται σε €422,9 δισ. και €435,1 δισ., αντίστοιχα. Στις Τηλεπικοινωνίες το πρόσημο φέτος θα είναι θετικό 1,5% με την αξία της αγοράς να ξεπερνά τα €282,3 δισ., ενώ για το 2020 ο ρυθμός ανάπτυξης θα είναι οριακά θετικός 0,6% με τον κλάδο να υπερβαίνει σε αξία τα €284,1 δισ.

H βιομηχανία στη Δυτική Ευρώπη συνεχίζει να διατηρεί θετικό πρόσημο, με βελτίωση του αγοραστικού κλίματος μεταξύ επιχειρήσεων και καταναλωτώνΑντί να επιβραδυνθούν κατά 2,5%, όπως είχε αρχικά προβλεφθεί, οι δαπάνες για την Πληροφορική στη Δυτική Ευρώπη αυξήθηκαν 3,8% ετησίως το 2018, καθώς η επιτάχυνση του ψηφιακού μετασχηματισμού αποτελεί βασική προτεραιότητα για τις ευρωπαϊκές επιχειρήσεις. Η ανάπτυξη ήταν υψηλότερη σε περιοχές, όπως η Ιρλανδία (8,2%), η Σουηδία (6,1%), η Ολλανδία (5,6%), η Νορβηγία (5,2%), η Μεγάλη Βρετανία (4,5%), αλλά και η Ελλάδα (4,4%), ενώ ακολούθησαν η Γερμανία (3,7%), η Γαλλία (2,9%), η Ισπανία (2,2%) και η Ιταλία (1,6%).

Η άνοδος της βιομηχανίας Πληροφορικής στην περιοχή της Δυτικής Ευρώπης προέρχεται από τις αυξημένες δαπάνες για Λογισμικό, ειδικά αυτών που σχετίζονται με το Cloud Computing, τις Λύσεις Ασφάλειας, και τις Υπηρεσίες Πληροφορικής. Στον αντίποδα, κατηγορίες, όπως ο Εξοπλισμός, κινούνται αρνητικά, κυρίως, εξαιτίας της αναιμικής επίδοσης των πωλήσεων Ηλεκτρονικών Υπολογιστών.

Η αγορά Εξοπλισμού Πληροφορικής θα περιοριστεί κατά 0,4% το 2019 και θα μειωθεί εκ νέου κατά 1,8% το 2020, για να διαμορφωθεί στα €71,9 δισ. και €70,6 δισ. αντίστοιχα. Οι πωλήσεις Ηλεκτρονικών Υπολογιστών θα συνεχίσουν να βρίσκονται σε πτωτική πορεία και θα μειωθούν 0,2% το 2019 και 1,5% το 2020. Η κατηγορία των Σταθερών Ηλεκτρονικών Υπολογιστών είναι εκείνη που, κατά κύριο λόγο, θα δει τη μεγαλύτερη πτώση, ενώ η μείωση στις πωλήσεις Φορητών Ηλεκτρονικών Υπολογιστών θα είναι πιο συγκρατημένη.

Η μετατόπιση των επενδύσεων από τον Εξοπλισμό στο Λογισμικό και στις Υπηρεσίες Πληροφορικής αποτυπώνεται ευκρινώς στα μεγέθη των δύο κατηγοριών, με το Λογισμικό να αναδεικνύεται για άλλη μια φορά στον μεγάλο πρωταγωνιστή της, όπως άλλωστε συνέβη και τα προηγούμενα χρόνια. Το 2018, παρά το γεγονός ότι ο τομέας αντιπροσώπευε μόλις το 26% της συνολικής αξίας της αγοράς Πληροφορικής στην Ε.Ε., αντιστοιχούσε στο 42% της ανάπτυξης. Η αξία αγοράς Λογισμικού θα αυξηθεί κατά 6,4% τόσο το 2019 όσο και το 2020, ανερχόμενη σε €112,3 δισ. φέτος και σε €119,5 δισ. το 2020.

Οι τομείς Υπηρεσιών Πληροφορικής και Επιχειρηματικών Υπηρεσιών αναμένεται να ενισχυθούν την τρέχουσα χρήση κατά 2,7% και κατά 2,6% το 2019, αντίστοιχα, γεγονός που ανεβάζει την αξία της αγοράς στα €238,6 δισ. και €244,9 δισ. το 2030.

Σε φάση μετασχηματισμού βρίσκεται και η αγορά Τηλεπικοινωνιών στη Δυτική Ευρώπη. Η βιομηχανία συνεχίζει να κινείται μεν ανοδικά, ωστόσο, οι συνέπειες της ψηφιοποίησης επηρεάζουν τη δομή της και αντίστοιχα τη σύνθεση των τηλεπικοινωνιακών δαπανών. Για το 2019, η αξία της αγοράς αναμένεται να αυξηθεί κατά 1,5% και να φτάσει στα επίπεδα των €282,3 δισ., ενώ για το 2020 η άνοδος θα είναι μόνο οριακή κατά 0,6%, ανεβάζοντας την αξία της βιομηχανίας Τηλεπικοινωνιών στη Δυτική Ευρώπη στα €284,1 δισ.

Οι επενδύσεις σε υποδομές παλαιού τύπου (2G και 3G) φθίνουν, καθώς πολλοί φορείς εκμετάλλευσης κινητής τηλεφωνίας σκοπεύουν να καταργήσουν σταδιακά τις υπηρεσίες 3G και 2G την περίοδο 2020-2021. Το 2021 αναμένεται να υπάρχουν μόνο 38 εκατ. συνδέσεις GSM (φωνή και δεδομένα) στη Δυτική Ευρώπη (από 77 εκατ. το 2018). Ταυτόχρονα, οι δαπάνες για την ανάπτυξη δικτύων LTE και οπτικών ινών βρίσκονται σε άνοδο, ενώ σταδιακά οι εταιρείες προετοιμάζονται για τα δίκτυα κινητής τηλεφωνίας 5ης γενιάς. Το 2021, δύο χρόνια μετά την εμπορική έναρξη του 5G, ο αριθμός των συνδέσεων στην περιοχή της Δυτικής Ευρώπης προβλέπεται να φθάσει τα 30 εκατ., κοντά στον αριθμό των GSM συνδέσεων.

Από τους επιμέρους τομείς, η αγορά Τηλεπικοινωνιακού Εξοπλισμού στη Δυτική Ευρώπη (συμπεριλαμβανομένων των κινητών) ενισχύθηκε κατά 8,5% το 2018 και αναμένεται να ενισχυθεί περαιτέρω κατά 5,9% και 1,8% το 2019 και το 2020, με την αξία να ανέρχεται σε €82,7 δισ. και €84,2 δισ. αντίστοιχα.

Την ίδια στιγμή, οι πωλήσεις συσκευών κινητής τηλεφωνίας συνεχίζουν να δέχονται πιέσεις, καθώς η διείσδυση στην περιοχή φτάνει σε επίπεδα κορεσμού και οι κύκλοι αντικατάστασης επεκτείνονται σε περισσότερους από 36 μήνες. Οι αποστολές συσκευών κινητής τηλεφωνίας μειώθηκαν 5,8% ετησίως το 2018, σε 139,1 εκατομμύρια μονάδες, με τα smartphones να αντιπροσωπεύουν το 91,3% των συνολικών πωλήσεων. Το 5G, ωστόσο, εκτιμάται ότι θα συμβάλει στην αντικατάσταση των συσκευών μακροπρόθεσμα και άρα στην τόνωση των πωλήσεων στην κατηγορία των smartphones.

Στο μεταξύ, η εικόνα του τομέα Υπηρεσιών Τηλεπικοινωνιών θα παραμείνει στάσιμη ουσιαστικά τη διετία 2019-2020, μειούμενη οριακά 0,2% φέτος και αυξανόμενη επίσης οριακά 0,2% το 2020, γεγονός που διαμορφώνει την αξία της στα €199,6 δισ. και €199,9 δισ. το επόμενο έτος.

Οι Υπηρεσίες Δεδομένων Κινητής Τηλεφωνίας, όπως είναι αναμενόμενο, θα έχουν την πιο ανοδική πορεία τη διετία 2019-2020. Φέτος, το πρόσημο θα είναι θετικό 5,8%, ενώ και το 2020 θα επαναληφθεί η θετική πορεία με ρυθμό ανάπτυξης 5,6%. Σε αξία αγοράς αυτό μεταφράζεται σε €67,1 δισ. το 2019 και σε €70,8 δισ. το 2020.

| Διάγραμμα 3. Δυτική Ευρώπη, ποσοστό μεταβολής αξίας αγοράς ανά κλάδο. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 12/2019. |

ΚΕΝΤΡΙΚΗ ΚΑΙ ΑΝΑΤΟΛΙΚΗ ΕΥΡΩΠΗ

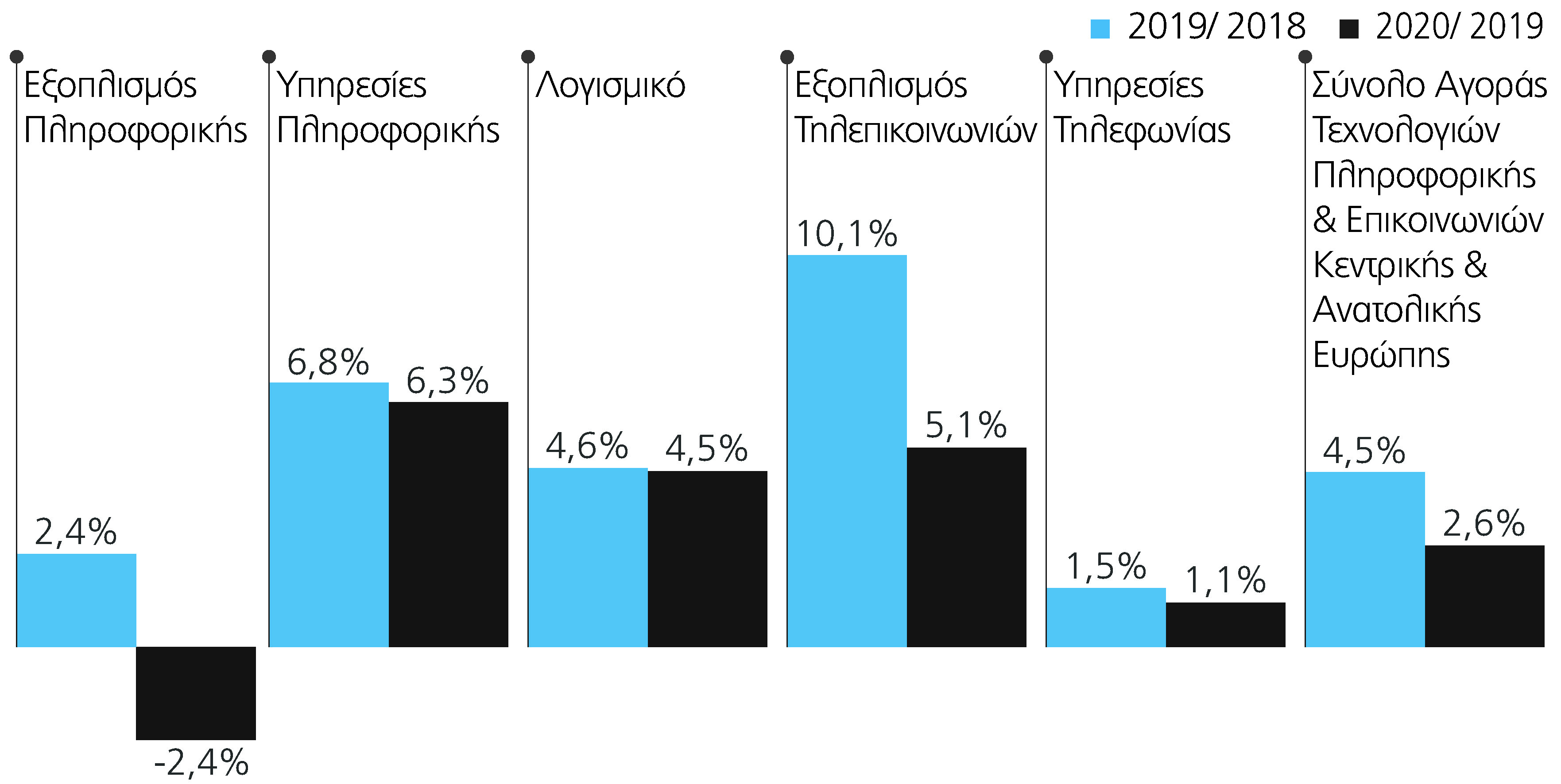

Έναν από τους πλέον εύρωστους ρυθμούς ανάπτυξης θα επιδείξει η αγορά Τεχνολογιών Πληροφορικής και Επικοινωνιών στην Κεντρική και Ανατολική Ευρώπη το 2019, αλλά και το 2020, όπως άλλωστε συνέβη το 2018 και το 2017. Η αξία αγοράς στην περιοχή θα διευρυνθεί κατά 4,5% το 2019, ενώ για το 2020 το πρόσημο θα είναι θετικό κατά 2,6%, που σε απόλυτα μεγέθη μεταφράζεται σε €89,1 δισ. για το τρέχον έτος και σε €91,5 δισ. για το 2020.

Και τα δύο επιμέρους τμήματα της αγοράς, η Πληροφορική και οι Τηλεπικοινωνίες, θα κινηθούν ανοδικά τη διετία 2019-2020. Η μεν αγορά της Πληροφορικής θα ενισχυθεί 4,8% το 2019, ενώ για το 2020 η πρόβλεψη είναι για άνοδο 2,9%, με την αξία της αγοράς να κινείται στα επίπεδα των €35,1 δισ. και €36,1 δισ., αντίστοιχα, κατά τα δύο έτη.

Ανοδική θα είναι η πορεία και της αγοράς Τηλεπικοινωνιών στην Κεντρική και Ανατολική Ευρώπη, με τον ρυθμό ανάπτυξης να είναι θετικός κατά 4,3% φέτος και 2,5% το επόμενο έτος. Σε απόλυτα μεγέθη αυτό σημαίνει αξία αγοράς €54 δισ. το 2019 και €55,3 δισ. το 2020.

| Διάγραμμα 4. Κεντρική και Ανατολική Ευρώπη, ποσοστό μεταβολής αξίας αγοράς ανά κλάδο (συμπεριλαμβάνεται και η Ρωσία). Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 12/2019. |