Σε διαδικασία ψηφιακού μετασχηματισμού και ο ασφαλιστικός κλάδος

Σε ψηφιακά μονοπάτια οδηγείται και ο ασφαλιστικός κλάδος, με την πλειοψηφία της αγοράς να αλλάζει τον τρόπο με τον οποίο χρησιμοποιεί την τεχνολογία. Ευρισκόμενο σε υψηλή ψηφιακή ετοιμότητα, το 70% των υψηλόβαθμων στελεχών του ασφαλιστικού κλάδου ήδη αξιοποιεί, σε μεγάλο βαθμό, τη χρήση της τεχνολογίας προκειμένου να ανταποκριθεί στις προσδοκίες των πελατών. Σύμφωνα με τα ίδια τα στελέχη του ασφαλιστικού κλάδου, η τεχνολογία θα έχει τη μεγαλύτερη επίδραση στη διαμόρφωση των προσδοκιών των πελατών στα επόμενα πέντε χρόνια.

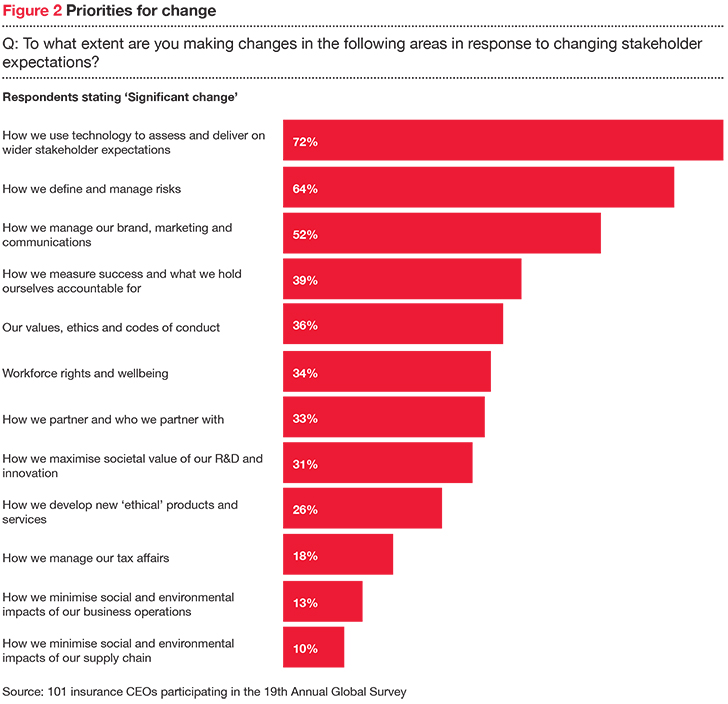

Το 70% των CEOs του ασφαλιστικού κλάδου αλλάζει τον τρόπο με τον οποίο χρησιμοποιεί την τεχνολογίαΠάντως, όπως προκύπτει από τα αποτελέσματα της έρευνας της PwC, “Seizing the future”, στην οποία συμμετείχαν και 101 διευθύνοντες σύμβουλοι του ασφαλιστικού τομέα από 43 χώρες, πάνω από τα δύο τρίτα των διευθυνόντων συμβούλων του κλάδου αντιμετωπίζουν την τεχνολογία ταυτόχρονα ως ευκαιρία, αλλά και ως απειλή.

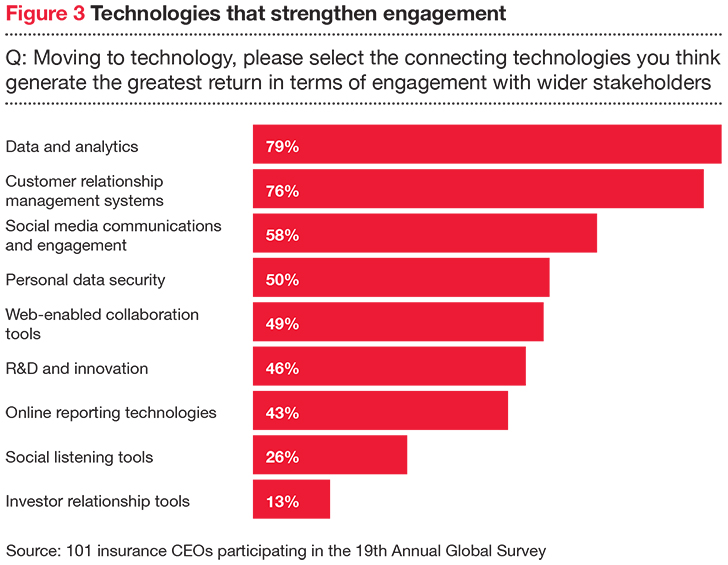

Από τα επιμέρους ψηφιακά εργαλεία που έχουν στη διάθεση τους, οι CEOs του ασφαλιστικού κλάδου εκτιμούν ότι εκείνα που συμβάλλουν περισσότερο στη βελτίωση της σχέσης με τον πελάτη είναι τα δεδομένα και οι αναλύσεις (79%), καθώς και τα συστήματα διαχείρισης σχέσεων (76%).

Σύμφωνα με την PwC, οι νέοι τρόποι ανάλυσης δεδομένων δίνουν τη δυνατότητα στους ασφαλιστές να προετοιμάζονται καλύτερα για τις μελλοντικές εξελίξεις (προγνωστικές αναλύσεις - predictive analytics) αλλά και να προβλέπουν και να διαμορφώνουν τα αποτελέσματα, π.χ. μειωμένα ποσοστά ατυχημάτων και καλύτερη υγεία και φυσική κατάσταση (καθοδηγητικές αναλύσεις - prescriptive analytics).

Προκλήσεις

Για τις ασφαλιστικές εταιρείες, η ικανότητα να ανταποκριθούν σε αυτές τις προκλήσεις συχνά παρεμποδίζεται από δυσλειτουργικά παραδοσιακά πληροφοριακά συστήματα και τρόπους εργασίας. Πράγματι, σχεδόν το 70% των διευθυνόντων συμβούλων του ασφαλιστικού κλάδου αντιμετωπίζει την τεχνολογική αλλαγή ως απειλή για την ανάπτυξη και πάνω από το 60% αυτών είναι προβληματισμένοι για τις αλλαγές που παρατηρούνται στην καταναλωτική δαπάνη και τη συμπεριφορά των καταναλωτών. Πολλά από αυτά τα νέα κριτήρια αξιολόγησης του ανταγωνισμού δημιουργούνται από εταιρείες χρηματοοικονομικής τεχνολογίας (FinTech), οι οποίες συνεχώς αναζητούν κενά και αδυναμίες της αγοράς, χρησιμοποιώντας ψηφιακά εργαλεία για να οξύνουν την αντίληψη των καταναλωτών και αξιοποιώντας φτηνά ψηφιακά κανάλια διανομής για να εκτοπίσουν εδραιωμένους ανταγωνιστές.

Μελλοντικά έσοδα

Η εκτίμηση των αναλυτών της PwC είναι ότι το μέλλον επιφυλάσσει ακόμη μεγαλύτερες αλλαγές, καθώς η τεχνολογία δημιουργεί νέες ευκαιρίες συνεργασιών και εσόδων. “Για παράδειγμα, δεδομένα που συλλέγονται από αισθητήρες αυτοκινήτων και εξοπλισμού μπορούν να παρέχονται σε κατασκευαστές και επισκευαστές, ανοίγοντας το δρόμο για νέες συνέργειες στο σχεδιασμό και τη συντήρηση”, εκτιμούν οι αναλυτές.

Σύμφωνα με την PwC, για τα μελλοντικά έσοδα θα μπορούσαν να εφαρμόζονται όλο και περισσότερο μοντέλα που δεν στηρίζονται μόνο σε ασφάλιστρα, αλλά και σε συνδρομές. Κάποιοι ασφαλιστές ενδέχεται να επανεφεύρουν και το ρόλο τους - από προστασία έναντι κινδύνων σε διαχείριση και διάθεση πληροφοριών, για παράδειγμα.

Κυβερνοεπιθέσεις

Κομβικό ρόλο στην ασφαλιστική αγορά έχουν αρχίσει να αποκτούν τα προϊόντα, που προσφέρουν προαιρετική προστασία έναντι κυβερνοεπιθέσεων, τα ετήσια ασφάλιστρα των οποίων θα μπορούσαν να ανέλθουν σύμφωνα με την PwC σε $7,5 δις έως το τέλος της δεκαετίας.

Επιπλέον, αναπτύσσονται προϊόντα που συμβάλλουν στην ασφαλέστερη χρήση του οδικού δικτύου μέσω ασφαλιστικών λύσεων, οι οποίες διαμορφώνονται ανάλογα με τη χρήση του αυτοκινήτου χρησιμοποιώντας δεδομένα που συλλέγονται από αισθητήρες (pay-as-you-drive insurance).