Συγκρατήθηκε στο 3,2% η πτώση στην εγχώρια αγορά κινητής το 9μηνο του 2015

Συγκράτηση των έντονα πτωτικών τάσεων, που κυριαρχούν - επί σειρά ετών - στην εγχώρια αγορά κινητής τηλεφωνίας, παρατηρείται από τις αρχές του 2015. Παρά τη δυσμενέστατη οικονομική συγκυρία, ειδικά το 3ο τρίμηνο του έτους με την επιβολή των capital controls, ο συνολικός κύκλος εργασιών των τριών παρόχων κινητής (Cosmote, Vodafone, Wind) κατέγραψε στο 9μηνο μικρή μείωση της τάξης 3,2%.

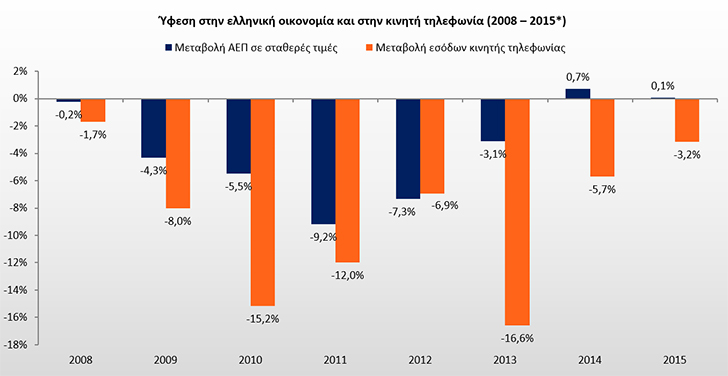

Από το 2007, η μείωση του κύκλου εργασιών των εταιρειών κινητής τηλεφωνίας διαμορφώνεται στο 52%, με το υφεσιακό περιβάλλον να έχει επηρεάσει άμεσα στον κλάδοΑν και η αγορά παρέμεινε στο πεδίο με τα αρνητικά πρόσημα και το διάστημα Ιανουαρίου - Σεπτεμβρίου, η μείωση είναι, σαφώς, μικρότερη αυτής, που είχε σημειωθεί για το σύνολο του 2014 και είχε διαμορφωθεί στο 5,7%, ενώ το 2013 η πτώση ήταν της τάξης του 16,6%. Σύμφωνα με τα στοιχεία που δημοσιοποίησε, χθες, η Ένωση Εταιρειών Κινητής Τηλεφωνίας (ΕΕΚΤ), συνολικά από το 2007 έως σήμερα, η μείωση του κύκλου εργασιών των εταιρειών του κλάδου κινείται στο 52%, με το υφεσιακό περιβάλλον να έχει επιδράσει άμεσα στον κλάδο των κινητών τηλεπικοινωνιών.

Πηγή: ΕΕΚΤ

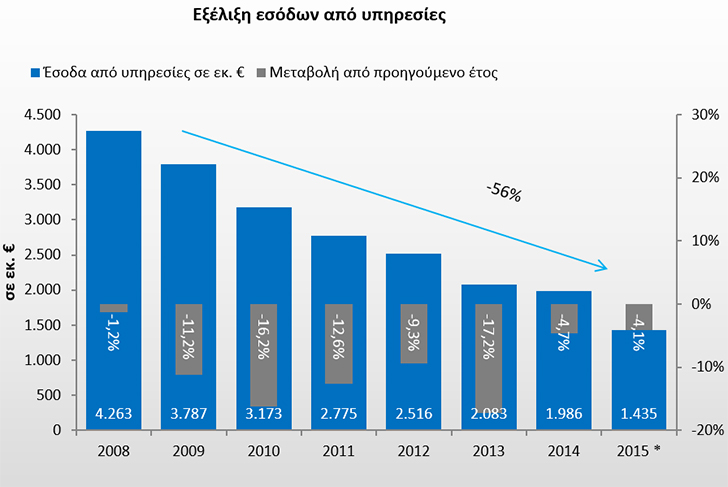

Από τα ίδια στοιχεία της ΕΕΚΤ προκύπτει, εξάλλου, ότι, το διάστημα Ιανουαρίου - Σεπτεμβρίου τρέχοντος έτους, τα έσοδα των παρόχων από υπηρεσίες μειώθηκαν κατά 4,1%, διαμορφούμενα σε €1,435 δις, με τα έσοδα από δεδομένα και τις πωλήσεις συσκευών να παρέχουν στήριξη στο οικονομικό αποτέλεσμα των εταιρειών.

Συνολικά, τα έσοδα των παρόχων κινητής από υπηρεσίες έχουν συρρικνωθεί κατά 56% την τελευταία οκταετία, με το ποσοστό μείωσης, που καταγράφηκε στο 9μηνο, να είναι το μικρότερο στο εξεταζόμενο αυτό διάστημα. Όπως υπογραμμίζει η ΕΕΚΤ, τα έσοδα έχουν επηρεαστεί αρνητικά από την οικονομική κρίση, τη μείωση των τιμών, τις ρυθμιστικές αλλαγές στα τέλη τερματισμού και την υπερφορολόγηση των υπηρεσιών.Την έντονα πτωτική πορεία των εσόδων των παρόχων κινητής τηλεφωνίας ακολούθησαν και τα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), που συνολικά για τον κλάδο έχουν μειωθεί κατά 58% από το 2008 και μετά. Ωστόσο το 2015 διαφαίνεται συγκράτηση της μείωσης στον ετήσιο ρυθμό του 2%.

Πηγή: ΕΕΚΤ

Δυναμική στα data

Παρά το αρνητικό μείγμα παραγόντων στην ελληνική αγορά, τα έσοδα των παρόχων από δεδομένα παρουσιάζουν σημαντική δυναμική, καθώς καταγράφεται αύξηση του όγκου των data κατά 60% - 95% το 2015, ανάλογα με τον πάροχο. Πάντως, τα έσοδα από δεδομένα στην Ελλάδα υπολείπονται κατά πολύ συγκριτικά με την Ευρώπη.

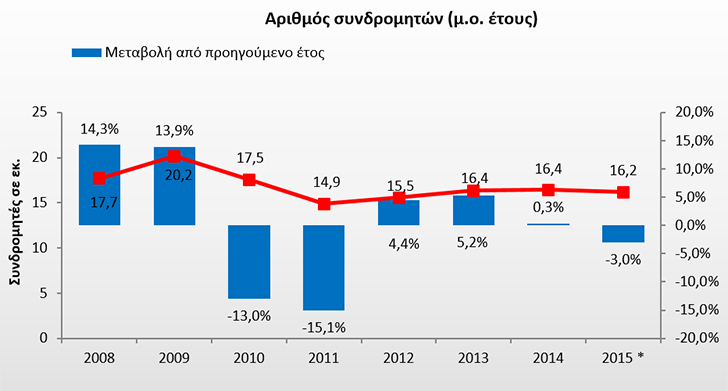

Πτωτικά, πάντως, κινείται ο συνολικός αριθμός των συνδρομητών κινητής τηλεφωνίας στην Ελλάδα, ο οποίος σταθεροποιήθηκε μεν το 2014, αλλά παρουσιάζει νέα μείωση το 2015. Στο τέλος Σεπτεμβρίου, οι συνδέσεις κινητής τηλεφωνίας διαμορφώθηκαν στα 16,2 εκατ. έναντι 16,4 εκατ. στο τέλος του 2014 δείχνοντας ότι, πλέον, ο συνολικός αριθμός των συνδέσεων έχει σταθεροποιηθεί. Αν και η μεγάλη μείωση κατά 5,3 εκατ. συνδρομητές το 2010 και 2011 οφείλεται στην ταυτοποίηση, τα επόμενα έτη, σύμφωνα με την ΕΕΚΤ, ο αριθμός αυξήθηκε, χωρίς να φτάσει όμως τα επίπεδα του 2009.

Πηγή: ΕΕΚΤ

Έσοδο ανά χρήστη

Το 2014 και 2015, τα έσοδα ανά χρήστη (ARPU) στην Ελλάδα μειώνονται περαιτέρω κατά 2% ελαφρά κάτω από τα 10€ μηνιαίως. Ενώ μέχρι το 2006, το ARPU στην Ελλάδα και στην Ευρώπη ήταν σε συγκρίσιμα επίπεδα, τα επόμενα έτη στη χώρα μας μειώθηκε πολύ ταχύτερα, λόγω μείωσης των τιμών. Η χαμηλότερη τιμή ανά λεπτό ομιλίας και η χαμηλότερη διείσδυση δεδομένων στην Ελλάδα επιδρούν αρνητικά στο δείκτη αυτό.