Η κερδοφορία “αχίλλειος πτέρνα” των εισηγμένων της πληροφορικής και των τηλεπικοινωνιών το 1ο τρίμηνο του 2014

της Νατάσας Φραγκούλη

fragouli@sepe.gr

“Ποδαρικό” με το …αριστερό στο 2014 έκανε η εγχώρια αγορά Τεχνολογιών Πληροφορικής και Επικοινωνιών, η οποία, το 1ο τρίμηνο, “είδε” τις ζημίες να διευρύνονται, τα EBITDA να υποχωρούν οριακά και τον τζίρο να προσφέρει το μόνο θετικό πρόσημο.

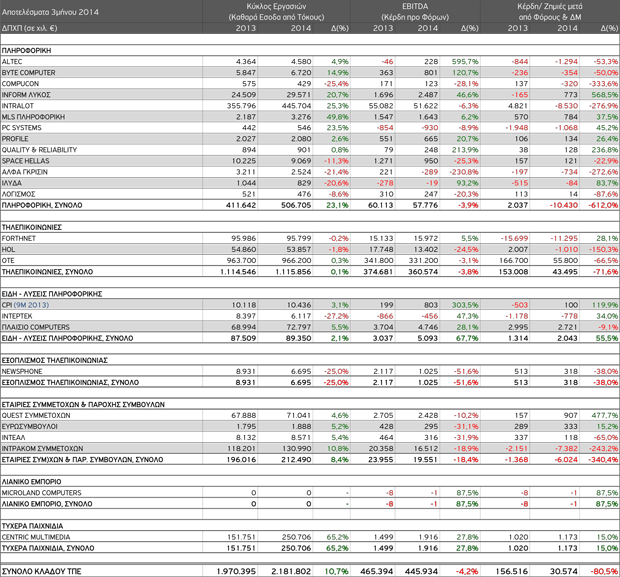

Συνολικά, ο κλάδος των Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ) εμφάνισε έσοδα αυξημένα κατά 10,7% στα €2,181 δις έναντι €1,970 δις την αντίστοιχη περσινή περίοδο.

Επιπλέον, οι εισηγμένες του κλάδου εμφάνισαν μια οριακά αρνητική επίδοση σε επίπεδο κερδοφορίας προ τόκων, φόρων και αποσβέσεων (EBITDA), η οποία μειώθηκε κατά το μονοψήφιο 4,2% σε σχέση με ένα χρόνο νωρίτερα, κατερχόμενη σε €445,934 εκατ. από €465,434 εκατ. το 1ο τρίμηνο του 2013. Η σταδιακή βελτίωση της λειτουργικής κερδοφορίας των εταιρειών του κλάδου αποτυπώνει τις προσπάθειες περιορισμού τους κόστους.

Η “αχίλλειος πτέρνα”, κατά το 1ο τρίμηνο, ήταν οι δείκτες κερδοφορίας, όπως άλλωστε και για μεγάλη μερίδα των ελληνικών εισηγμένων, με τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας να “πιέζονται” κατά το ισχυρό ποσοστού 80,5% και τα κέρδη αθροιστικά να περιορίζονται στα €30,574 εκατ. από €156,516 εκατ. ένα χρόνο νωρίτερα.

Οι επιδόσεις της Πληροφορικής

Από τους επιμέρους κλάδους, που απαρτίζουν τον τομέα των ΤΠΕ, αυτός της Πληροφορικής άντεξε μεν σε επίπεδο εσόδων, τα οποία ενισχύθηκαν κατά 23,1% στα €506,705 εκατ. από €411,642 το 1ο τρίμηνο του 2013, ενώ φάνηκε να ισορροπεί σε επίπεδο EBITDA, αφού η μείωση περιορίστηκε στο 3,9% σε σχέση με πέρσι, με κέρδη €57,776 εκατ. το φετινό 1ο τρίμηνο έναντι €60,113 εκατ. ένα χρόνο νωρίτερα.

Όμως, όπως προκύπτει από την επεξεργασία των στοιχείων της Beta Χρηματιστηριακή, οι εισηγμένες του κλάδου της πληροφορικής “γονάτισαν” κυριολεκτικά στο θέμα της κερδοφορίας μετά από φόρους και δικαιώματα μειοψηφίας, όπου το αποτέλεσμα ήταν ζημιογόνο κατά €10,430 εκατ. έναντι θετικού προσήμου €2 εκατ. το 1ο τρίμηνο του 2013.

Από τις 13 εισηγμένες του συγκεκριμένου τομέα, μόνο οι έξι κατάφεραν να δουν τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας στο πεδίο με τα θετικά πρόσημα, βελτιώνοντας τον εν λόγω δείκτη, ενώ οι υπόλοιπες είτε μείωσαν τα κέρδη τους, είτε διεύρυναν τις ζημίες τους (Πίνακας).

Στάσιμες οι τηλεπικοινωνίες

Οι εισηγμένες στο ελληνικό Χρηματιστήριο εταιρείες του κλάδου των Τηλεπικοινωνιών κατέγραψαν μια στασιμότητα επιδόσεων, με τα έσοδα να κινούνται στο €1,115 δις, παραμένοντας στην ουσία στα ίδια με τα περσινά επίπεδα, ενώ τα EBITDA ήταν οριακά μειωμένα κατά 3,8% στα €360,574 εκατ. Τα δε κέρδη μετά από φόρους και δικαιώματα μειοψηφίας μειώθηκαν σημαντικά κατά 71,6%, κλείνοντας στα €43,495 εκατ. Πάντως, ο τομέας “Είδη-Λύσεις Πληροφορικής” παρουσίασε μια εμφανώς καλύτερη εικόνα, με τον τζίρο να ενισχύεται κατά 2,1% στα €89,350 εκατ., ενώ τα EBITDA αυξήθηκαν κατά 67,7% στα €5 εκατ. και τα κέρδη ενισχύθηκαν κατά 55,5% στα €2 εκατ.

Τέλος, στον τομέα “Συμμετοχών & Παροχής Συμβουλών” ήταν επίσης εμφανής η αδυναμία του κλάδου να “θωρακίσει” την κερδοφορία του, με τις ζημίες μετά από φόρους και δικαιώματα μειοψηφίας να “εκτοξεύονται” κατά 340% στα €6 εκατ.

Να σημειωθεί ότι στους επιμέρους κλάδους της αγοράς των ΤΠΕ, η Beta Χρηματιστηριακή περιλαμβάνει τους τομείς της Πληροφορικής, των Τηλεπικοινωνιών, των Ειδών-Λύσεων Πληροφορικής, του Εξοπλισμού Τηλεπικοινωνιών, καθώς και εταιρείες της αγοράς που ανήκουν στον τομέα Συμμετοχών & Παροχής Συμβουλών, του Λιανικού Εμπορίου, και τα Τυχερά Παιχνίδια.

Πίνακας 1. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών για το 3μηνο 2014, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 6/2014.

Η αγορά στο σύνολο

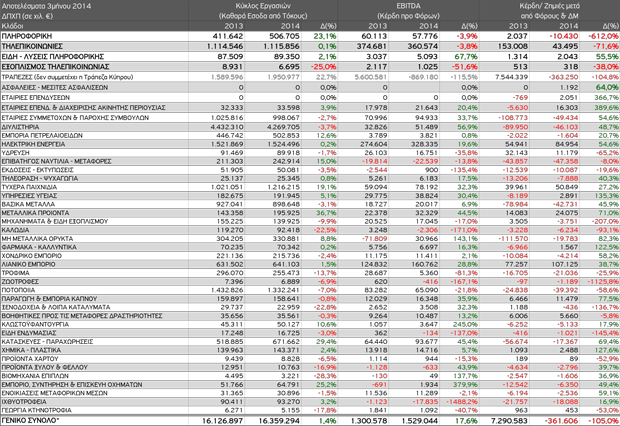

Συνολικά, οι ελληνικές εισηγμένες εξέπεμψαν, το 1ο τρίμηνο του 2014, σημάδια σταθεροποίησης, με την αγορά να αναμένει, ωστόσο, την ολοκλήρωση της τρέχουσας περιόδου, για να διακριβώσει εάν θα υπάρξει εμπέδωση του θετικού κλίματος. Πάντως, η ζυγαριά των προοπτικών έχει αρχίσει να γέρνει πιο αποφασιστικά στο “συν”. Ειδικά σε επίπεδο λειτουργικής κερδοφορίας υπήρξε αισθητή βελτίωση, κατά 17%, στα €1,5 δις σε σχέση με ένα χρόνο νωρίτερα, αντανακλώντας, κυρίως, τη μείωση τους κόστους. Πάντως, η τελική εικόνα ήταν ζημιογόνα, με ζημιές €168 εκατ., που προέρχονται από τον τραπεζικό κλάδο.

Σύμφωνα με τη BETA Χρηματιστηριακή, θα πρέπει να δοθεί ένα χρονικό περιθώριο για να εξαχθούν πιο ασφαλή συμπεράσματα, αφού λόγοι εποχικότητας κρατούν σημαντικό τμήμα των εταιριών σε ζημιογόνο αποτέλεσμα, που πιθανόν να αντιστραφεί στα επόμενα δύο τρίμηνα.

Στο μεταξύ, το τελικό αποτέλεσμα στον τζίρο έδειξε μικρή αύξηση, της τάξης του 1,8%, στα €16,52 δις. “Πλάτη” στην αγορά έβαλαν οι κατασκευαστικές (+120 μονάδες βάση ή +€150 εκατ.), οι οποίες μετά από αρκετά τρίμηνα συρρίκνωσης είδαν τον τζίρο τους να αυξάνεται σε κλαδικό επίπεδο κατά 29,4%.

Εξάλλου, η πορεία του λειτουργικού περιθωρίου δημιουργεί περισσότερες θετικές ενδείξεις για τη συνέχεια, αφού το 9,4% είναι 120 μονάδες υψηλότερα σε σχέση με πέρυσι. Το δε καθαρό περιθώριο κέρδους έκλεισε στο σημείο ισορροπίας, μια πολύ θετική εξέλιξη δεδομένου των δυσκολιών που αντιμετώπισε το 70% των εταιριών (Πίνακας).

Στον αντίποδα, το “σημείο χωρίς επιστροφή” για πολλές εισηγμένες έχει παρέλθει, ειδικά για εκείνες που οι ζημιές παραμένουν επαναλαμβανόμενες και σταθερές, ξεκινώντας από το λειτουργικό επίπεδο. Για όσες εξ αυτών δεν βρεθεί λύση (ρευστότητα, στρατηγικές συνεργασίες, περιορισμός χρέους), ώστε να βελτιώσουν την εικόνα τους, το σφύριγμα της λήξης είναι πλέον κοντά.

Τα συν και τα πλην

Σύμφωνα με τη ΒΕΤΑ, από τις 202 εταιρείες, που βρίσκονται εντός του ΧΑ, οι 78 ήταν κερδοφόρες και οι 124 ζημιογόνες. Από τις κερδοφόρες, οι 27 κατέγραψαν αύξηση κερδών, οι 26 κάμψη, ενώ οι υπόλοιπες 25 επέστρεψαν σε κέρδη. Από τις ζημιογόνες, οι 32 σημείωσαν ενίσχυση ζημιών, οι 74 μείωση, ενώ 18 επέστρεψαν σε ζημιές.

Η δε σχέση μεταξύ κερδοφόρων και ζημιογόνων, πάρα τη μικρή βελτίωση που παρουσίασε στα τρία προηγούμενα τρίμηνα, παρέμεινε προβληματική, χωρίς όμως να σημειώσει δυσμενέστερο ιστορικό ποσοστό, διαπίστωση που συνηγορεί υπέρ της άποψης ότι η αγορά έχει φτάσει σε έναν πυθμένα ζημιών.

*Κύκλος εργασιών και Κέρδη προ Φόρων πλην Τραπεζών, Ασφαλιστικών & Επενδύσεων

Πίνακας 2. Αναλυτικά αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών για το 3μηνο 2014, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 6/2014.

Τι περιμένει η αγορά

Αν και το στοιχείο της προσδοκίας είναι πλέον έντονο στην αγορά, οι αναλυτές της ΒΕΤΑ κρατούν “μικρό καλάθι”, καθώς, όπως αποδεικνύεται, η ανάκαμψη των μεγεθών κάθε άλλο παρά ομοιόμορφη είναι. Άλλωστε, για ακόμη ένα τρίμηνο η αυστηρή σύγκριση με το περυσινό έχει δυσκολίες, καθώς το 2013 ήταν διάστικτο από έκτακτες εγγραφές και είχε έντονες επιδράσεις από την καταγραφή διαφορετικής αναβαλλόμενης φορολογίας.

Επίσης, σε ό,τι αφορά στο 1ο τρίμηνο, οι αναλυτές επισημαίνουν την εποχικότητα της ζήτησης λόγω της μεταφοράς της Πασχαλινής περιόδου φέτος στο 2ο τρίμηνο. “Εκτός από την όποια διαφορά, αυτό το γεγονός συνεπάγεται στον τζίρο οι εμπορικές εταιρίες είναι επόμενο να βρεθούν με μεγαλύτερες ανάγκες σε κεφάλαιο κίνησης και να μειώσουν τις οργανικές ταμειακές ροές αυξάνοντας πιθανώς το βραχυπρόθεσμο δανεισμό τους. Για τις εταιρίες μεταφορών η παράμετρος αυτή είναι καθοριστική, καθώς ήδη στο τετράμηνο καταγράφονται μεγάλες θετικές αλλαγές στις αφίξεις τουριστών, που συνδέονται και με την Πασχαλινή περίοδο”, αναφέρουν σχετικά.

Όπως παρατηρούν, πάντως, στο 2ο τρίμηνο καταγράφονται πολλά γεγονότα, που είναι ικανά να αλλάξουν προς το καλύτερο την εικόνα σε συνδυασμό με την αύξηση της ζήτησης από τις τουριστικές αφίξεις.

Μεταξύ αυτών, οι αναλυτές περιλαμβάνουν τις πλήρως ανακεφαλαιοποιημένες τράπεζες, οι οποίες εκτιμάται ότι μπορούν να ανοίξουν κάποιες γραμμές χρηματοδότησης προς τις εταιρείες που έχουν τις δυνατότητες να αυξήσουν υγιώς το τζίρο τους.

- Αποτελέσματα εισηγμένων εταιρειών του κλάδου ΤΠΕ στο ΧΑ για το 3μηνο 2014, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 6/2014 | [ PDF ]

- Αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο ΧΑ για το 3μηνο 2014, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 6/2014 | [ PDF ]

© Σύνδεσμος Επιχειρήσεων Πληροφορικής & Επικοινωνιών Ελλάδας - ΣΕΠΕ, 2008 - 2014