Στην προτελευταία θέση της Ε.Ε. η Ελλάδα στη χρήση καρτών ως μέσου πληρωμών, σύμφωνα με στοιχεία της ΕΚΤ

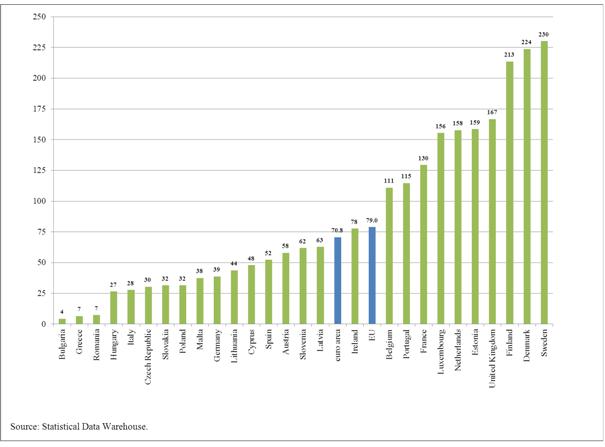

Τις χαμηλότερες επιδόσεις στην Ε.Ε., από κοινού με τη Ρουμανία και τη Βουλγαρία καταγράφει η Ελλάδα στη χρήση των καρτών ως μέσου πληρωμών. Συγκεκριμένα, η χώρα μας κατατάσσεται στην προτελευταία θέση της σχετικής αξιολόγησης, με το μέσο όρο πληρωμών με κάρτα, ανά έτος, να ανέρχεται σε 7 έναντι 79 του μέσου όρου της Ε.Ε. Χειρότερη επίδοση από την Ελλάδα έχει μόνο η Βουλγαρία με μέσο όρο πληρωμών ανά έτος με κάρτα τις 4, ενώ η χώρα ισοβαθμεί με τη Ρουμανία, που έχει επίσης 7.

Αντίστοιχα, η αξία των πληρωμών με κάρτα ανά κάτοικο στην Ελλάδα, σε ετήσια βάση, διαμορφώνεται στα επίπεδα των €500 έναντι €4.055 του μέσου όρου της Ε.Ε., με την Ελλάδα να έχει την τρίτη χειρότερη επίδοση, μετά από τη Βουλγαρία και τη Ρουμανία.

Τα παραπάνω προκύπτουν από τα στοιχεία που δημοσιοποίησε η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), στη νέα έκθεση σχετικά με τις πληρωμές με κάρτα στην Ευρώπη ("Card payments in Europe - a renewed focus on SEPA for cards"). Όπως παρατηρεί η ΕΚΤ, τα στατιστικά στοιχεία για τη χρήση καρτών και για τα ποσά που δαπανώνται με κάρτες, υποδηλώνουν σημαντικές δυνατότητες ανάπτυξης των πληρωμών με κάρτα σε όλες τις χώρες της Ε.Ε. και ειδικότερα στην Κεντρική και Νοτιοανατολική Ευρώπη.

Οι πληρωμές με κάρτα είναι το πλέον χρησιμοποιούμενο και ταχύτατα αναπτυσσόμενο μέσο για πληρωμές μικρής αξίας στην Ευρώπη. Ενώ το 2000 τα τρία μέσα πληρωμών (κάρτες, μεταφορές πιστώσεων και άμεσες χρεώσεις) ήταν σχεδόν ισοδύναμα ως προς τον αριθμό των συναλλαγών, καθώς σε καθένα από αυτά αντιστοιχούσαν περίπου 13 δισεκατομμύρια συναλλαγές ετησίως, το 2012 πραγματοποιήθηκαν 40 δισεκατομμύρια πληρωμές με κάρτα, περίπου 26 δισεκατομμύρια μεταφορές πιστώσεων και 23 δισεκατομμύρια άμεσες χρεώσεις. Επιπλέον, ο κατά κεφαλήν αριθμός πληρωμών με κάρτα συνεχίζει να αυξάνεται σε όλες τις χώρες της Ε.Ε.

Περιορισμένη χρήση

Επιπλέον, σύμφωνα με την έκθεση, η χρήση καρτών στην Ε.Ε. παραμένει ακόμη σε επίπεδα χαμηλότερα των δυνητικών, παρά το γεγονός ότι οι κάρτες είναι ένα αποτελεσματικό, ασφαλές και αξιόπιστο μέσο πληρωμών, ενώ διάφοροι παράγοντες υποδεικνύουν σημαντικές δυνατότητες ανάπτυξης.

Ο αριθμός πληρωμών με κάρτα ανά κάτοικο και ανά έτος παρουσιάζει μεγάλες διαφορές: ο μέσος Σουηδός πραγματοποιεί 230 πληρωμές με κάρτα ετησίως, ενώ οι Βούλγαροι, οι Ρουμάνοι και οι Έλληνες πραγματοποιούν λιγότερες από 10 (βλ. Διάγραμμα 1). Οι Πορτογάλοι καταναλωτές δαπανούν, με τη χρήση κάρτας, πάνω από το διπλάσιο ποσό ετησίως (€5.200) απ’ ό,τι οι Ισπανοί (€2.300) και οι Ιταλοί (€2.100) (βλ. Διάγραμμα 2). Γενικά, η χρήση πληρωμών με κάρτα στις περισσότερες χώρες της κεντρικής και της νοτιοανατολικής Ευρώπης είναι εξαιρετικά χαμηλή, γεγονός που υποδηλώνει σημαντικές δυνατότητες ανάπτυξης. Ωστόσο, ακόμη και μια χώρα κατεξοχήν προσανατολισμένη στις πληρωμές με κάρτα, όπως η Γαλλία, θα πρέπει να αυξήσει τον αριθμό των πληρωμών με κάρτα κατά 72%, προκειμένου να φθάσει στο επίπεδο των τριών χωρών, που καταγράφουν τα υψηλότερα ποσοστά χρήσης.

Οφέλη

Σύμφωνα με σχετικές μελέτες, στις χώρες όπου διενεργούνται περισσότερες πληρωμές με κάρτα και άλλα ηλεκτρονικά μέσα πληρωμών μικρής αξίας, το κοινωνικό κόστος για τις υπηρεσίες πληρωμών μικρής αξίας ως ποσοστό του ΑΕΠ είναι χαμηλότερο. Σύμφωνα με έκθεση της ΕΚΤ, το κοινωνικό κόστος που συνεπάγεται η διενέργεια πληρωμών μικρής αξίας ανέρχεται σε 1% του ΑΕΠ, το οποίο αντιστοιχεί σε περίπου €130 δις ετησίως για το σύνολο της Ε.Ε. Πρόκειται για σημαντικό, αν και σε μεγάλο βαθμό αφανές, λειτουργικό κόστος για τον οικονομικό μηχανισμό. Η προώθηση της χρήσης αποδοτικών υπηρεσιών πληρωμών μικρής αξίας αποτελεί βασικό στόχο της ΕΚΤ και των εθνικών κεντρικών τραπεζών του Ευρωσυστήματος και μπορεί να αποφέρει συγκεκριμένα οικονομικά οφέλη.

Νατάσα Φραγκούλη