“Ευάλωτη” παραμένει η κερδοφορία των εισηγμένων της βιομηχανίας των ΤΠΕ

Στραμμένη στους δείκτες κερδοφορίας θα παραμείνει η προσοχή των εισηγμένων εταιρειών της Πληροφορικής και των Τηλεπικοινωνιών. Τα οικονομικά μεγέθη του κλάδου των Τεχνολογιών Πληροφορικής και Επικοινωνιών (ΤΠΕ), σε επίπεδο 9μηνου, εναρμονίζονται με τη γενικότερη εικόνα των εισηγμένων ελληνικών εταιρειών, με τον κύκλο εργασιών να βελτιώνεται και τους δείκτες κερδοφορίας να παραμένουν ο “αδύναμος κρίκος” της συνολικής τους πορείας.

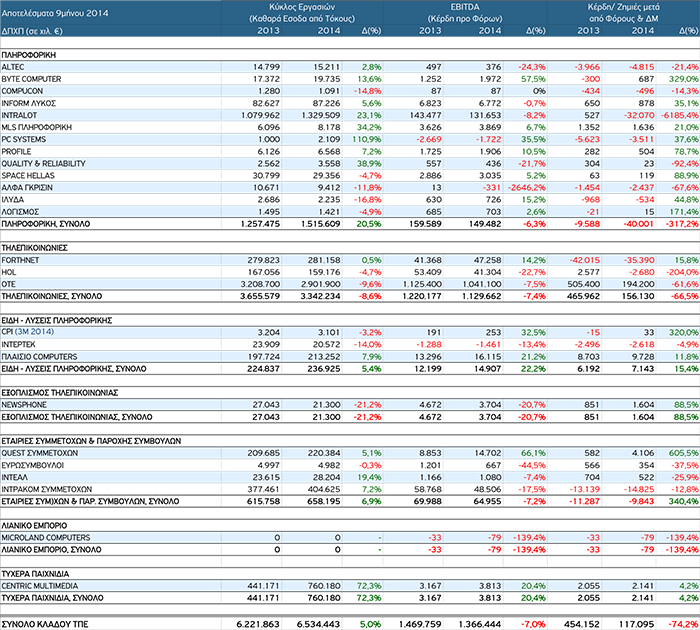

Συνολικά ο εγχώριος κλάδος των ΤΠΕ πέτυχε σε επίπεδο 9μηνου αυξημένο - έστω και σε μονοψήφιο ποσοστό - κύκλο εργασιών, ο οποίος ενισχύθηκε κατά 5% σε σχέση με την αντίστοιχη περίοδο του 2013, διαμορφούμενος σε €6,534 δις από €6,222 δις ένα χρόνο νωρίτερα.

Τι δείχνουν τα αποτελέσματα του 9μηνου για την πορεία του κλάδου Επιπλέον, οι εισηγμένες του κλάδου εμφάνισαν - και πάλι σε μονοψήφιο ποσοστό - αρνητική επίδοση σε επίπεδο κερδοφορίας προ τόκων, φόρων και αποσβέσεων (EBITDA), η οποία μειώθηκε κατά 7% σε σχέση με ένα χρόνο νωρίτερα, κατερχόμενη σε €1,366 δις από €1,470 δις, το 9μηνο του 2013. Ο “αγώνας δρόμου”, στον οποίο επιδίδονται οι εισηγμένες εταιρείες του κλάδου για αναδιάρθρωση των δραστηριοτήτων τους, με περιορισμό σε όλα τα επιμέρους κόστη, αποτυπώνεται - σαφώς - και στις μειωμένες απώλειες σε επίπεδο λειτουργικής κερδοφορίας.

Όσον αφορά την πορεία της κερδοφορίας μετά από φόρους και δικαιώματα μειοψηφίας, οι εισηγμένες εταιρείες του κλάδου των ΤΠΕ εμφάνισαν – συνολικά - αρνητικό πρόσημο. Ο εν λόγω δείκτης και σε επίπεδο 9μηνου, όπως, άλλωστε, συμβαίνει από τις αρχές του έτους, υποχώρησε σε σημαντικό ποσοστό και συγκεκριμένα κατά 74,2%, με τα κέρδη να περιορίζονται στα €117,095 εκατ. από €454,152 εκατ. ένα χρόνο νωρίτερα.

Οι επιδόσεις της Πληροφορικής

Από τους επιμέρους κλάδους, που απαρτίζουν τον τομέα των ΤΠΕ, αυτός της Πληροφορικής επέδειξε σημαντικές επιδόσεις σε επίπεδο κύκλου εργασιών, ο οποίος ενισχύθηκε κατά το διψήφιο 20,5% στο €1,516 δις, από €1,257 δις ένα χρόνο νωρίτερα. Η θετική πορεία του τζίρου αποτελεί απόρροια της σταδιακής αποκατάσταση της ομαλότητας στην αγορά και της συνεπαγόμενης τόνωσης της ζήτησης, αλλά και των προσπαθειών των εισηγμένων για περαιτέρω διεθνοποίηση των δραστηριοτήτων τους.

Όπως προκύπτει από την επεξεργασία των στοιχείων της Beta Χρηματιστηριακή, οι εισηγμένες του κλάδου της Πληροφορικής κατάφεραν να συγκρατήσουν την πτώση σε επίπεδο EBITDA, καθώς η μείωση περιορίστηκε στο 6,3% σε σχέση με το 2013, με κέρδη €149,482 εκατ. το φετινό 9μηνο έναντι €159,589 εκατ. την αντίστοιχη περίοδο του 2013.

Η “αχίλλειος πτέρνα” των οικονομικών αποτελεσμάτων του κλάδου, όπως άλλωστε και του συνόλου των ελληνικών εισηγμένων, παρέμεινε - και σε επίπεδο 9μηνου - η κερδοφορία μετά από φόρους και δικαιώματα μειοψηφίας, όπου το αποτέλεσμα ήταν ζημιογόνο, με τις ζημιές της περιόδου, μάλιστα, να διευρύνονται σημαντικά στα €40,001 εκατ. από ζημίες €9,588 εκατ. την αντίστοιχη περίοδο του 2013.

Μάλιστα, από τις 13 εισηγμένες του κλάδου της Πληροφορικής, σε επίπεδο 9μηνου, μόνο οι επτά κατάφεραν να δουν τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας στο πεδίο με τα θετικά πρόσημα, ενώ για τις υπόλοιπες το αποτέλεσμα ήταν ζημιογόνο. Οι υπόλοιπες είτε μείωσαν τα κέρδη τους, είτε διεύρυναν τις ζημίες τους. Πάντως, δεν λείπουν και οι περιπτώσεις εισηγμένων, που είτε μείωσαν την “ψαλίδα” των ζημιών, χωρίς, ωστόσο, να μπορέσουν να περάσουν σε θετικό έδαφος, είτε όντως κατάφεραν να αποκτήσουν θετικό πρόσημο στα κέρδη, από αρνητικό αποτέλεσμα την αντίστοιχη περσινή περίοδο.

Αρνητικές επιδόσεις στις Τηλεπικοινωνίες

Αρνητικές επιδόσεις σε όλους τους βασικούς οικονομικούς δείκτες εμφάνισαν και σε επίπεδο 9μηνου -όπως άλλωστε είχε συμβεί και κατά το 1ο εξάμηνο της τρέχουσας χρήσης - οι εισηγμένες στο ελληνικό Χρηματιστήριο εταιρείες του κλάδου των Τηλεπικοινωνιών. Έσοδα, EBITDA και κέρδη μετά από φόρους και δικαιώματα μειοψηφίας βρέθηκαν σε πίεση και το 9μηνο, απηχώντας, σε ένα μεγάλο βαθμό, τη μείωση του μέσου εσόδου ανά πελάτη στην κινητή, απόρροια του έντονου ανταγωνισμού τιμών που επικρατεί στην αγορά, όσο και τη μείωση των τελών τερματισμού.

Ο κύκλος εργασιών, το εξεταζόμενο διάστημα, περιορίστηκε κατά 8,6% στα €3,342 δις, από €3,655 δις ένα χρόνο νωρίτερα. Την ίδια στιγμή, τα EBITDA μειώθηκαν κατά 7,4% στο €1,130 δις, έναντι €1,220 δις το 9μηνο του 2013. Τα δε κέρδη, μετά από φόρους και δικαιώματα μειοψηφίας, μειώθηκαν σημαντικά κατά 66,5%, κατερχόμενα σε €156,130 εκατ.

“Είδη - Λύσεις Πληροφορικής”: Θετική εικόνα

Θετική εικόνα έδωσε και το 9μηνο, όπως είχε συμβεί άλλωστε και σε επίπεδο 1ου εξαμήνου, ο τομέας “Είδη - Λύσεις Πληροφορικής”, που πέτυχε να βελτιώσει και τους τρεις βασικούς οικονομικούς δείκτες σε σχέση με ένα χρόνο νωρίτερα. Συγκεκριμένα, ο τζίρος ενισχύθηκε κατά 5,4% στα €236,925 εκατ., τα EBITDA αυξήθηκαν κατά το ισχυρό ποσοστό του 22,2% στα €14,907 εκατ., με τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας να ενισχύονται κατά 15,4% στα €7,143 εκατ.

Μικτή εικόνα εμφάνισαν το 9μηνο οι εισηγμένες του τομέα “Συμμετοχών & Παροχής Συμβουλών”, με τον τζίρο να ενισχύεται μεν κατά 6,9% στα €658,195 εκατ., αλλά τα EBITDA να μειώνονται κατά 7,2% στα €64,955 εκατ. και τα κέρδη, μετά από φόρους και δικαιώματα μειοψηφίας, να ταλανίζονται μεταξύ αυξήσεων σε σχέση με την αντίστοιχη περσινή περίοδο για κάποιες επιχειρήσεις και διεύρυνση ζημιών για άλλες.

Να σημειωθεί ότι, στους επιμέρους κλάδους της αγοράς των ΤΠΕ, η Beta Χρηματιστηριακή περιλαμβάνει τους τομείς της Πληροφορικής, των Τηλεπικοινωνιών, των Ειδών - Λύσεων Πληροφορικής, του Εξοπλισμού Τηλεπικοινωνιών, καθώς και εταιρείες της αγοράς, που ανήκουν στον τομέα Συμμετοχών & Παροχής Συμβουλών, του Λιανικού Εμπορίου και τα Τυχερά Παιχνίδια.

Συνολικά, όπως σχολιάζει η BETA Χρηματιστηριακή, αρκετές από τις εισηγμένες του κλάδου των ΤΠΕ εμφάνισαν “δυνατούς” ισολογισμούς και καλή επίδοση. Από το χώρο της μεσαίας κεφαλαιοποίησης πολύ καλή εικόνα, σύμφωνα με την ανάλυση της ΒΕΤΑ, είχε το Πλαίσιο, ενώ από τις μικρές εταιρίες δυνατό 3ο τρίμηνο είχαν οι Centric, MLS Πληροφορική και Byte Computer.

Τα αναλυτικά αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο ΧΑ, παρουσιάζονται στον Πίνακα 1.

Πίνακας 1. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών για το 9μηνο του 2014. Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 12/2014

Η αγορά στο σύνολο: Θετικές προοπτικές

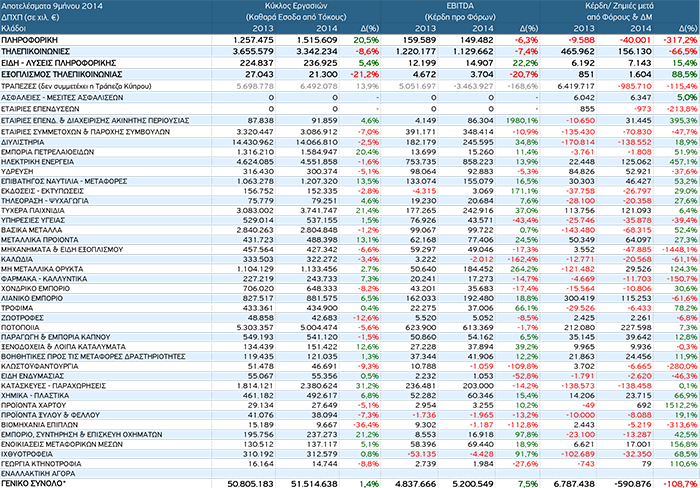

Θετική επίδραση στους ισολογισμούς των εισηγμένων εταιρειών είχε, το 3ο τρίμηνο του 2014, το θετικό “γύρισμα” του ΑΕΠ, κατά το εξεταζόμενο διάστημα, λόγω της πορείας του Τουρισμού, με τη βελτιωμένη εικόνα να αποτυπώνεται πιο καθαρά στα λειτουργικά αποτελέσματα. Ο τζίρος στο 9μηνο του 2014 παρουσίασε οριακή αύξηση κατά 1,4%, ενώ το 3ο τρίμηνο έκλεισε με ελαφρώς καλύτερη επίδοση στο +2,8%. Το τρίμηνο έκλεισε με συγκρίσιμο τζίρο €18,7 δις, έναντι €17,8 δις πέρυσι, ενώ σε επίπεδο 9μηνου, σε απόλυτα μεγέθη, ο τζίρος διαμορφώθηκε σε €51,5 δις.

Σε επίπεδο λειτουργικών κερδών η εικόνα, επίσης, βελτιώθηκε, με τις εισηγμένες να καταγράφουν αύξηση 7,5% στο 9μηνο, στα €5,2 δις και 6,3% σε επίπεδο 3ου τριμήνου. Δεδομένης της υψηλότερης αύξησης σε σχέση με τον τζίρο, το λειτουργικό περιθώριο βελτιώνεται κατά 36 μονάδες βάσης στο σύνολο, φθάνοντας στο 10,87% στο 3ο τρίμηνο, ενώ στο 9μηνο το σχετικό μέγεθος βρίσκεται στο 10,10%. Η ΒΕΤΑ αξιολογεί τη συγκεκριμένη διαπίστωση ως μία από τις πιο σημαντικές αναγνώσεις αυτής της περιόδου, καθώς το διψήφιο ποσοστό στο λειτουργικό περιθώριο αφήνει μια απόσταση ασφαλείας για το τι θα μείνει στην τελική γραμμή (σσ ιστορικά οι χρονιές που έκλεισαν με 10+% περιθώριο ήταν θετικές και σε επίπεδο καθαρής κερδοφορίας). Λόγω της επαναληπτικής ιδιότητας των λειτουργικών κερδών, η χρήση του 2014 μπορεί να μην αφήνει ισχυρά κέρδη μετά από φόρους, έχει θέσει, ωστόσο, τις βάσεις για μια εξαιρετική συνέχεια στην επόμενη χρονιά.

Η τελική γραμμή 6μηνου έκλεισε με κέρδη €941 εκατ., που προέρχονται στην πλειοψηφία τους από τον χρηματοοικονομικό κλάδο και τα υψηλά έκτακτα της Τράπεζας Πειραιώς.

Το ισοζύγιο

Μικρή, αλλά σταθερή, βελτίωση, κατέγραψε η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιρειών, με το σχετικό δείκτη να έχει επιστρέψει στα επίπεδα του 1ου τριμήνου του 2011 (43% Κερδοφόρες - 57% ζημιογόνες), εξέλιξη που αποδίδεται στον παράγοντα εποχικότητα και πλέον.

Συνολικά, οι κερδοφόρες εταιρείες ανήλθαν σε 83, εκ των οποίων οι 42 πέτυχαν να αυξήσουν τα κέρδη τους, οι 22 είδαν μείωση κερδοφορίας, ενώ 19 επέστρεψαν σε κερδοφόρο αποτέλεσμα. Στον αντίποδα, ζημιογόνες ήταν 119 εταιρείες, με τις 35 να αυξάνουν τις ζημίες, τις 65 να τις μειώνουν και 19 επιχειρήσεις να “γυρίζουν»” σε ζημίες, έναντι κερδών την αντίστοιχη περσινή περίοδο.

Ο δείκτης αυτός είναι καθοριστικός, καθώς αποτυπώνει το συστημικό κίνδυνο των συναλλαγών μεταξύ των επιχειρήσεων, αλλά και των δυνητικών νέων προβλέψεων, που οι τραπεζικοί ισολογισμοί πιθανόν θα κληθούν να εγγράψουν.

Βατήρας εκτίναξης κερδών;

Στα θετικά σημεία του 4ου τριμήνου της χρήσης, η ΒΕΤΑ περιλαμβάνει το χαμηλότερο κόστος ενέργειας και παραγώγων πετρελαίου, την υψηλότερη ανταγωνιστικότητα των εξαγωγικών εταιρειών λόγω δολαρίου, ενώ - όπως σημειώνει - και ο τουρισμός δείχνει ότι έχει “εισβάλλει” ως επίδραση περισσότερο στους φθινοπωρινούς μήνες. Επίσης, το κόστος κεφαλαίων για τις τράπεζες παραμένει χαμηλά και το 4ο τρίμηνο, διατηρώντας τα καλά περιθώρια στο λειτουργικό κομμάτι του ισολογισμού.

“Άρα οι καταλύτες για συνέχιση των βελτιώσεων υπάρχουν και υπό κανονικές συνθήκες θα μπορούσε το 3ο τρίμηνο να είναι ο «βατήρας» εκτίναξης της καθαρής κερδοφορίας των εταιριών”, υπογραμμίζει στην ανάλυσή της.

Επίσης, υπογραμμίζει το γεγονός ότι, για ένα σημαντικό τμήμα της αγοράς, το 4ο τρίμηνο είναι, ουσιαστικά, οι 15 ημέρες, που ξεκινούν από το μέσο του Δεκεμβρίου μέχρι το τέλος της Χριστουγεννιάτικης περιόδου. Οι περισσότερες εμπορικές εταιρίες πραγματοποιούν τότε το 30% - 40% του ετήσιου τζίρου τους, με ό,τι αυτό συνεπάγεται για την ρευστότητα, που διακινείται μεταξύ προμηθευτών και πελατών, αλλά και εξυπηρέτησης οφειλών απέναντι σε τράπεζες και δημόσια ταμεία.

“Μια αλλαγή στο πολιτικό προσκήνιο, που θα προέλθει από αστοχίες στο θέμα με την Τρόικα ή μια παρατεταμένη προεκλογική περίοδος, σαφώς, θα αποδυναμώσει τη δυναμική αύξησης του ΑΕΠ, θα οδηγήσει σε συντηρητικότερη ζήτηση στην αγορά και θα επιτείνει το κλίμα επενδυτικής επιφυλακτικότητας”, υπογραμμίζει στο σχόλιο του, ο επικεφαλής του τμήματος ανάλυσης της χρηματιστηριακής, κ. Μάνος Χατζηδάκης.

Από την άλλη, όπως σημειώνει, αν όλα κυλήσουν ομαλά, οι οργανικές βελτιώσεις θα βγουν στην τελική γραμμή και το 2015 θα ξεκινήσει με τις καλύτερες δυνατές προοπτικές των τελευταίων έξι ετών. Αφενός οι τράπεζες δείχνουν πιο πρόθυμες να ενισχύσουν την οικονομία με ρευστότητα, αφετέρου μια περίοδος χωρίς εκλογικές αναταράξεις θα δώσει χρονικό περιθώριο νέων επενδύσεων, καλύτερων επιτοκίων και πιθανότατα, καλύτερων τιμημάτων στα εγχειρήματα αποκρατικοποιήσεων.

Τα αποτελέσματα των ενοποιημένων ισολογισμών όλων των κλάδων για τις εισηγμένες εταιρείες στο ΧΑ, παρουσιάζονται στον Πίνακα 2.

*Κύκλος εργασιών και Κέρδη προ Φόρων πλην Τραπεζών, Ασφαλιστικών & Επενδύσεων .

Πίνακας 2. Αναλυτικά αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών για το 9μηνο του 2014, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 12/2014

{{{ ArticleFiles }}}