Τέλος του καθοδικού σπιράλ για τις τηλεπικοινωνίες στην Ελλάδα

Τον “πάτο του βαρελιού” φαίνεται ότι έχει δει η εγχώρια αγορά Τηλεπικοινωνιών, με τη συνεχιζόμενη συρρίκνωση του κλάδου να δείχνει τάσεις αναστροφής. Ο τομέας των Τηλεπικοινωνιών παρουσίασε συρρίκνωση και το 2013, σε όρους τόσο οικονομικών μεγεθών, όσο και “παικτών” της αγοράς, με πλέον χαρακτηριστική εξέλιξη την κατά 35% μείωση της συνεισφοράς του στο ΑΕΠ. Η συμβολή του κύκλου εργασιών του κλάδου στο ΑΕΠ βαίνει μειούμενη την τελευταία δεκαετία, φθάνοντας στο 2,9% το 2013 από το ανώτατο σημείο του 4,5% το 2002.

Πηγή: ΕΕΤΤ

Η κρίση οδήγησε σε μείωση της συνεισφοράς του κλάδου στο ΑΕΠ κατά 35% το 2013Αλλά και οι ίδιες οι επιχειρήσεις, όπως σημειώνει η Εθνική Επιτροπή Τηλεπικοινωνιών και Ταχυδρομείων (ΕΕΤΤ), στην Επισκόπηση Αγορών για το έτος 2013, υπέστησαν τις συνέπειες της σημαντικής μείωσης της αγοραστικής δύναμης των καταναλωτών. Βασικά οικονομικά μεγέθη βρίσκονται σε πτωτική πορεία, με τον κύκλο εργασιών να μειώνεται κατά περίπου 12%, το μικτό κέρδος κατά 22% και το ενεργητικό κατά 7,5%. Ωστόσο, τάσεις αναστροφής με μικρή αύξηση των επενδύσεων, έχουν αρχίσει να διαφαίνονται, σύμφωνα με τα ως τώρα στοιχεία.

Σύμφωνα με την ετήσια Επισκόπηση της ρυθμιστικής Αρχής, που περιλαμβάνει αναλυτική παρουσίαση της πορείας των αγορών ηλεκτρονικών επικοινωνιών, η παρατεταμένη οικονομική κρίση δεν αφήνει αλώβητο τον κλάδο. Για παράδειγμα, ο αριθμός των παρόχων κινητής τηλεφωνίας και των κύριων παρόχων στη σταθερή τηλεφωνία ανήλθε σε οκτώ στη σταθερή και τρεις στην κινητή. Ο δε αριθμός των αδειοδοτημένων παρόχων, που δραστηριοποιούνταν συνολικά στους κυριότερους τομείς της αγοράς ηλεκτρονικών επικοινωνιών στο τέλος του 2013, ανήλθε στους 598 έναντι 615 το 2012.

Πηγή: ΕΕΤΤ

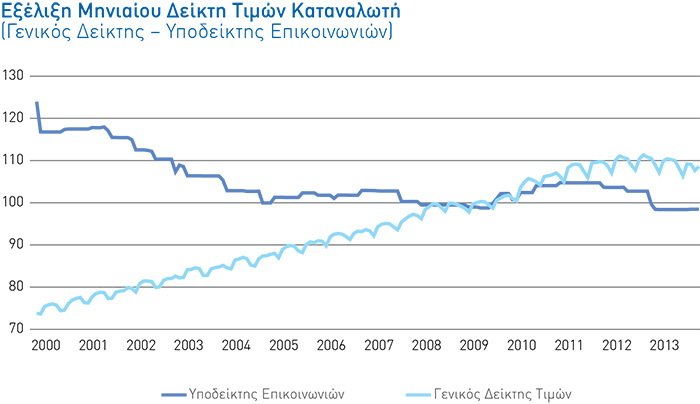

Η γενικότερη εξέλιξη στο κόστος των υπηρεσιών ηλεκτρονικών επικοινωνιών είναι πτωτική, καθώς, μετά από μία προσωρινή αυξητική τάση, λόγω της αύξησης της φορολογίας (ΦΠΑ και τέλος κινητής τηλεφωνίας), το κόστος επανήλθε από το Δεκέμβριο του 2011 σε φθίνουσα πορεία, η οποία διατηρείται για όλη τη διάρκεια του 2013.

Συνδυαστικές υπηρεσίες

Από την επισκόπηση προκύπτει ότι η φορητότητα παραμένει παράγοντας ενίσχυσης του ανταγωνισμού και αξιοποιείται από τους παρόχους τόσο στη σταθερή, όσο και στην κινητή τηλεφωνία. Οι μεταφερθέντες αριθμοί παρουσίασαν σημαντική αύξηση το 2013 έναντι του 2012, τόσο για τη σταθερή τηλεφωνία (28,1%) όσο και για την κινητή τηλεφωνία (10,2%).

Οι συνδυαστικές υπηρεσίες (bundled services) έχουν, πλέον, καθιερωθεί ως τα κυρίαρχα προϊόντα στην αγορά τηλεπικοινωνιών, με τους παρόχους να προσφέρουν υπηρεσίες 2-play (σταθερή + Internet) και 3-play (σταθερή + Internet + τηλεόραση). Η ΕΕΤΤ διαπιστώνει ότι οι συνδυαστικές υπηρεσίες προσφέρονται, σήμερα, σε σχετικά προσιτές τιμές, καθώς υπάρχει έντονος ανταγωνισμός μεταξύ των τηλεπικοινωνιακών παρόχων. Στις 31 Δεκεμβρίου 2013 υπήρχαν 2.707.063 συνδρομητές σε 2-play υπηρεσίες, σε σύγκριση με 2.189.284 ένα χρόνο πριν. Οι υπηρεσίες 3-play (που περιλαμβάνουν υπηρεσίες IPTV και VoD) είχαν πολύ χαμηλότερη διείσδυση, με μόλις 152.293 συνδρομητές σε σύγκριση με 125.214 ένα χρόνο πριν. Ο αριθμός των σταθερών τηλεφωνικών γραμμών στη χώρα μειώθηκε μεταξύ 2010 και 2013 από 5,2 εκατ. στα 4,8 εκατ.

Ο αριθμός των συνδέσεων κινητής τηλεφωνίας, σύμφωνα με στοιχεία του 2013 ανήλθε σε 16,5 εκατ., εκ των οποίων τα 13 εκατ. ήταν ενεργές. Συνολικά, η διείσδυση κινητής τηλεφωνίας στη χώρα μας έφθασε το 117,5%.