Άμυνα και αντοχή από έναν πυρήνα εισηγμένων εταιρειών στο ΧΑ

Άμυνα και αντοχή από έναν πυρήνα εισηγμένων εταιρειών στο ΧΑ

Έναν πυρήνα εταιρειών με εξαιρετική αντοχή ξεχώρισε στην ανάλυση του το αντίστοιχο τμήμα της ΒΕΤΑ Χρηματιστηριακή, μετά και την ανάλυση των οικονομικών αποτελεσμάτων του 9μηνου της τρέχουσας οικονομικής χρήσης των εισηγμένων στο ΧΑ εταιρειών. Μεταξύ άλλων τονίζεται ότι πρόκειται για θετικό τρίμηνο, εφόσον εξαιρεθούν οι τράπεζες και οι απομειώσεις των εμποροβιομηχανικών εταιρειών. Επίσης, παρατηρήθηκε μικρή βελτίωση των περιθωρίων λόγω μείωσης λειτουργικού κόστους, η μείωση της εγχώριας ζήτησης αντισταθμίστηκε από εξαγωγές. Πρόκειται για άλλο ένα τρίμηνο χωρίς τράπεζες και χωρίς σημαντικές εκπλήξεις.

Όπως τονίζει ο υπεύθυνος του τμήματος ανάλυσης της ΒΕΤΑ Χρηματιστηριακή, σε ένα άκρως εχθρικό επιχειρηματικό περιβάλλον, όπου η ρευστότητα είναι είδος προς εξαφάνιση και οι επισφάλειες αγγίζουν και την πιο προσεκτική διαχείριση, όσες εταιρείες εστίασαν στη μείωση οργανικών εξόδων και τη διατήρηση των λειτουργικών ροών σε θετικό έδαφος δικαιούνται να ελπίζουν.

Όσες εταιρείες εστίασαν στη μείωση οργανικών εξόδων και τη διατήρηση των λειτουργικών ροών σε θετικό έδαφος δικαιούνται να ελπίζουν

Όσες εταιρείες το συνειδητοποίησαν νωρίς, κατάφεραν και έσωσαν τη χρήση, αφού για τις περισσότερες εισηγμένες το μεγαλύτερο μέρος του αποτελέσματος της τελικής γραμμής έχει περαιωθεί. Ειδικά για τις εμπορικές επιχειρήσεις, το 4ο τρίμηνο μπορεί να έχει αυξημένο βάρος σε επίπεδο πωλήσεων, ωστόσο, κατά τις τελευταίες τέσσερις χρήσεις, ήταν αρνητικό στην τελική γραμμή τόσο για το σύνολο των χρηματοοικονομικών, όσο και για το σύνολο των εμποροβιομηχανικών επιχειρήσεων.Παρά το ζημιογόνο αποτέλεσμα στην τελική γραμμή του τριμήνου (-460€ εκατ.) η εικόνα δεν είναι και τόσο αρνητική, αφού έχει επηρεαστεί από ειδικές μεμονωμένες περιπτώσεις. Σαφώς τα €2,7 δις ζημιές, που εμφανίζουν οι εισηγμένες εταιρείες, είναι μια σοβαρή αρνητική διαφορά σε σχέση με πέρυσι.

Τι επηρέασε τα μεγέθη του 3ου τριμήνου

• Το κόστος δανεισμού παραμένει σε υψηλά επίπεδα ακυρώνοντας το πλεονέκτημα τις χαμηλότερης φορολογικής βάσης.

• Η ύφεση βρίσκεται στην αιχμή της, επιταχύνοντας στο 3ο τρίμηνο με ρυθμό 7,2%. Αυτό μεταφράζεται με βάση τις ελαστικότητες της οικονομίας σε -11% για τα καύσιμα κίνησης, -25% για ηλεκτρικές συσκευές, -32% για έπιπλα και οικιακό εξοπλισμό, -40% για αυτοκίνητα, κ.ο.κ.

• Η ζήτηση ρεύματος κατά τους θερινούς μήνες παρουσίασε αξιοσημείωτη μικρή αύξηση μεταξύ 1% - 2,5%. Από το Σεπτέμβριο, ωστόσο, παρατηρείται σημαντική μείωση, η οποία φθάνει το 10,2%.

• Ο περιορισμός μέρους του λειτουργικού κόστους λόγω των μισθολογικών μειώσεων, η αλλαγή του μίγματος πώλησης σε προϊόντα υψηλότερου περιθωρίου και η μείωση των δαπανών για νέες επενδύσεις συγκράτησαν, κατά περίπτωση, τη μείωση των λειτουργικών κερδών.

• Οι διακυμάνσεις των νομισμάτων και των εμπορευμάτων είχαν, κυρίως, θετικές αποκλίσεις στην τελική γραμμή.

Η συνέχεια

Ένα σημείο των καιρών ήταν η σχετικά πενιχρή παρουσία θετικών εκπλήξεων στους ισολογισμούς, παρ’ ό,τι οι εκτιμήσεις της αγοράς ήταν από την αρχή αρκετά συντηρητικές. Το γεγονός αυτό έχει μια θετική - μελλοντική - επίπτωση, αφού η αγορά έχει κατεβάσει σχετικά χαμηλά τον πήχη των προσδοκιών, ενώ την ίδια στιγμή η συστηματική παρακολούθηση των τριμηνιαίων δημοσιεύσεων έχει εδραιώσει έναν πυρήνα εταιρειών “παντός καιρού”. Οι εταιρείες αυτές συμμετέχουν πλέον τακτικά - έως και ανελλιπώς - στον πίνακα με τις κορυφαίες επιδόσεις κάθε τριμήνου.

Η συνταγή είναι γνωστή: Άμυνα στις επενδύσεις, σφιχτή διαχείριση των επισφαλών πελατών και συμπίεση του κόστους όσο διαρκεί η ύφεση στην εγχώρια αγορά

Η συνταγή είναι γνωστή: Άμυνα στις επενδύσεις, σφιχτή διαχείριση των επισφαλών πελατών και συμπίεση του κόστους όσο διαρκεί η ύφεση στην εγχώρια αγορά. Δεδομένου, ότι και το 2013 θα είναι μια χρονιά ύφεσης “η επίθεση μπορεί να περιμένει” και αυτή η διαπίστωση ήταν σχεδόν κοινή στις τηλεδιασκέψεις που ακολούθησαν τη δημοσίευση των αποτελεσμάτων. Ωστόσο, η δυναμική που αναπτύσσεται είναι τέτοια που σε ενδεχόμενη σταθεροποίηση της οικονομίας, το πλεονέκτημα που θα έχουν οι εταιρείες αυτές θα έχει πολλαπλασιαστική ισχύ στην τελική γραμμή. Το ζητούμενο, βέβαια, είναι το πότε θα σταθεροποιηθεί η αγορά.Αν όλα εξελιχθούν ομαλά, η στιγμή αυτή θα πρέπει να αναζητηθεί προς το 2o εξάμηνο του 2013. Οι τράπεζες θα πρέπει να έχουν ανακεφαλαιοποιηθεί και το κόστος δανεισμού, ενδεχομένως, να έχει μειωθεί, το δημόσιο θα έχει εξοφλήσει μέρος των υποχρεώσεων του και πιθανόν να έχουν γίνει οι πρώτες αποκρατικοποιήσεις, οι οποίες θα έχουν δημιουργήσει καλύτερο κλίμα και θετικότερη ψυχολογία. Ο χρόνος δεν είναι λίγος από τη στιγμή που οι επιχειρήσεις κουβαλάνε πάνω τους, ήδη, τέσσερα χρόνια ύφεσης.

Όμως, σε αυτήν την περίοδο, υπάρχει έξοδος από την αγορά αρκετών επιχειρήσεων, πολλές εξ αυτών λειτουργούσαν στρεβλωτικά έως και αθέμιτα απέναντι στο υγιές κομμάτι του ανταγωνισμού. Το σύνθημα αυτής της σημαντικής μεταστροφής θα είναι η καταγραφή πρωτογενούς πλεονάσματος, που θα επιφέρει αλλαγή στάσης των ξένων επενδυτών, των εγχώριων καταθετών αλλά και των καταναλωτών. Όσες εταιρείες φθάσουν σε αυτή τη στιγμή δικαιούνται να υπεραποδώσουν και να καρπωθούν το μεγαλύτερο μέρος των επενδυτικών εισροών που θα επανακάμψουν στην ελληνική αγορά.

Τηρουμένων των συνθηκών που επικράτησαν το 3ο τρίμηνο στην οικονομία, η αύξηση της κερδοφορίας στην τελική γραμμή ισοδυναμεί περίπου με σύσταση αγοράς, αφού μετά από τέσσερα χρόνια συνεχούς πίεσης σε κάθε επίπεδο (ρευστότητα, φορολογία, επισφάλειες, ύφεση) μπορεί να θεωρηθεί ότι οι διοικήσεις των εισηγμένων έδωσαν πολύ δύσκολες εξετάσεις.

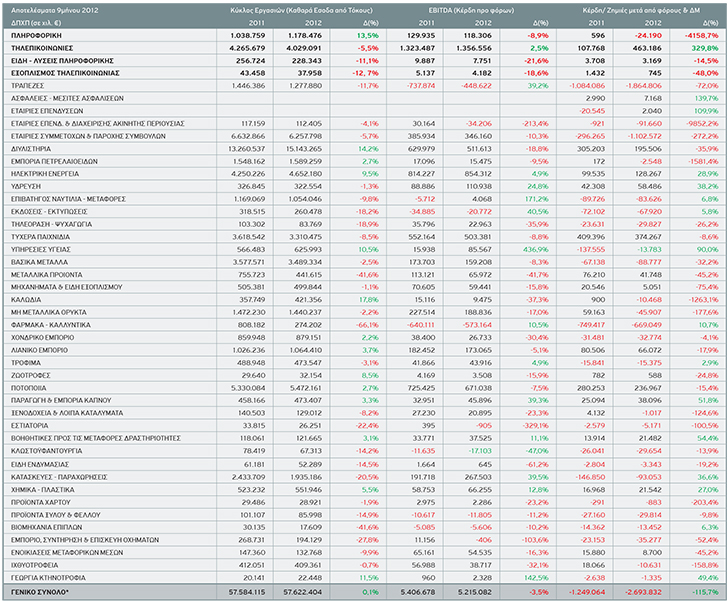

Σύμφωνα με τα αποτελέσματα των ενοποιημένων ισολογισμών για όλους τους κλάδους των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών, σε ένα σύνολο 220 ισολογισμών, ο Κύκλος Εργασιών για το 9μηνο του 2012 διαμορφώθηκε στα €57,622 δις από €57,584 δις - σε σύγκριση με το αντίστοιχο διάστημα το 2011 - με αύξηση 0,1%. Τα EBITDA διαμορφώθηκαν στα €5,2 δις από €5,4 δις - σε σύγκριση με το αντίστοιχο διάστημα το 2011 - με μείωση 3,5%. Οι Ζημιές μετά από Φόρους και Δικαιώματα Μειοψηφίας διαμορφώθηκαν στα €2,7 δις παρουσιάζοντας μείωση 115,7% έναντι Ζημιών €1,2 δις το 9μηνο του 2011.

Στο 9μηνο του 2012 εμφανίστηκαν 73 κερδοφόρες και 147 ζημιογόνες εταιρείες. Τα αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών στο ΧΑ - όλων των κλάδων, παρουσιάζονται στον Πίνακα 1.

*Κύκλος εργασιών και Κέρδη προ Φόρων πλην Τραπεζών, Ασφαλιστικών & Επενδύσεων.

Πίνακας 1. Αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών, για το 9μηνο του 2012, Πηγή: Beta Χρηματιστηριακή ΑΕΠΕΥ, 12/2012

Αξίζει να σημειωθεί πως οι οικονομικοί αναλυτές επισημαίνουν πως τα οικονομικά αποτελέσματα των ελληνικών επιχειρήσεων αποτυπώνουν τις συνέπειες της ύφεσης της ελληνικής οικονομίας. Αυτό αποτυπώνεται στους περισσότερους οικονομικούς δείκτες των ελληνικών επιχειρήσεων. Η πραγματική ρευστότητα των επιχειρήσεων (δηλαδή τα ταμειακά διαθέσιμα), υποχωρεί διαχρονικά, το διάστημα είσπραξης απαιτήσεων και εξόφλησης προμηθευτών, σταθεροποιούνται το 2011 στις 150 και 178 ημέρες αντίστοιχα.

Οι μικρές επιχειρήσεις εμφανίζουν σημαντικό μειονέκτημα, όσον αφορά τη χρηματοδότηση του κεφαλαίου κίνησης, καθώς τα κυκλοφορούντα στοιχεία είναι κατά 1,74 φορές τουλάχιστον μεγαλύτερα των βραχυπρόθεσμων υποχρεώσεων, φανερώνοντας τη στήριξη τους σε ίδια κεφάλαια.

Για τρίτη συνεχόμενη χρονιά, οι πωλήσεις των επιχειρήσεων κινούνται πτωτικά, όπως και τα καθαρά κέρδη. Υπολογίζεται πως μέσα σε 4 χρόνια χάθηκε το ¼ του τζίρου των επιχειρήσεων και το ½ των καθαρών κερδών.

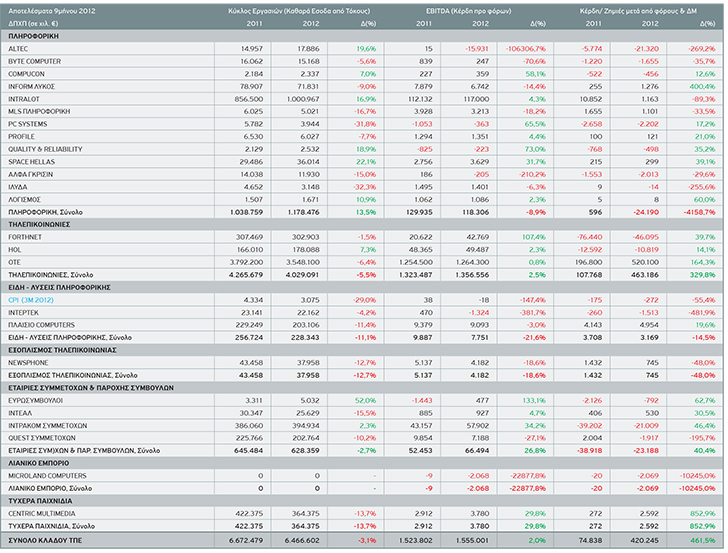

Κλάδος Τεχνολογιών Πληροφορικής και Επικοινωνιών

Συνολικά, ο κλάδος Τεχνολογιών Πληροφορικής και Επικοινωνιών το 9μηνο του 2012 σημείωσε μείωση Κύκλου Εργασιών κατά 3,1%, ο οποίος διαμορφώθηκε στα €6,5 δις από €6,7 δις το εξάμηνο του 2011. Αντίθετα τα EBITDA διαμορφώθηκαν στα €1,6 δις παρουσιάζοντας αύξηση 2% από €1,5 δις το αντίστοιχο διάστημα πέρυσι. Τα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας επίσης παρουσίασαν αύξηση 461,5% φτάνοντας τα €420,2 εκατ. έναντι €74,8 εκατ. το 9μηνο του 2011. Τα αναλυτικά αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο ΧΑ, παρουσιάζονται στον Πίνακα 2.

Πίνακας 2. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών, για το 9μηνο του 2012, Πηγή: Beta Χρηματιστηριακή ΑΕΠΕΥ, 12/2012

Στην Πληροφορική, ο Κύκλος Εργασιών το 9μηνο του 2012 διαμορφώθηκε στα

€1,2 δις από €1 δις - σε σύγκριση με το αντίστοιχο διάστημα του 2011 -

με αύξηση 13,5%. Τα EBITDA έφτασαν στα €118,3 εκατ. από €129,9 εκατ. -

σε σύγκριση με το αντίστοιχο διάστημα το 2011 - με μείωση 8,9%. Σε

Ζημίες μετά από Φόρους και Δικαιώματα Μειοψηφίας πέρασαν οι εισηγμένες

εταιρείες της κατηγορίας πληροφορικής, που έφτασαν τα €24,2 εκατ. έναντι

κερδών €596 χιλ. το 9μηνο του 2011.

Στις Τηλεπικοινωνίες, ο

Κύκλος Εργασιών το 9μηνο του 2012 διαμορφώθηκε στα €4 δις από €4,3 δις -

σε σύγκριση με το αντίστοιχο διάστημα του 2011 - με μείωση 5,5% . Τα

EBITDA αυξήθηκαν 2,5% και έφτασαν στα €1,4 δις από €1,3 δις - σε

σύγκριση με το αντίστοιχο διάστημα του 2011. Τα Κέρδη μετά από Φόρους

και Δικαιώματα Μειοψηφίας παρουσίασαν αύξηση 329,8% και διαμορφώθηκαν

στα €463,2 εκατ. έναντι €107,8 εκατ. το αντίστοιχο διάστημα πέρυσι.

Στην

κατηγορία Είδη - Λύσεις Πληροφορικής, ο Κύκλος Εργασιών το 9μηνο του

2012 διαμορφώθηκε στα €228,4 εκατ. έναντι €256,7 εκατ. - σε σύγκριση με

το αντίστοιχο διάστημα του 2011 - με μείωση 11,1%. Τα EBITDA έφτασαν στα

€7,6 εκατ. έναντι €9,9 εκατ. με μείωση 21,6%. Τα Κέρδη μετά από Φόρους

και Δικαιώματα Μειοψηφίας διαμορφώθηκαν στα €3,2 εκατ. σημειώνοντας

μείωση 14,5% έναντι €3,7 εκατ. το 9μηνο του 2011.

Οι

Τηλεπικοινωνίες εισήλθαν στη λίστα των κλάδων με τη μεγαλύτερη αύξηση

λειτουργικής κερδοφορίας κατά το 2ο τρίμηνο του 2012, εμφανίζοντας

συνολικά άνοδο στη συγκεκριμένη κατηγορία κατά 9%. Η Πληροφορική εισήλθε

στη λίστα των κλάδων με τη μεγαλύτερη αύξηση δραστηριότητας,

εμφανίζοντας στο σύνολο αύξηση κατά 14%. Ωστόσο, ο υποκλάδος Είδη -

Λύσεις Πληροφορικής σημείωσε αρνητική επίδοση με αποτέλεσμα να μπει στη

λίστα με τη μεγαλύτερη μείωση λειτουργικής κερδοφορίας, εμφανίζοντας

συνολική μείωση κατά 28%.

{{{ ArticleFiles }}}