Η Ευρωπαϊκή αγορά ΤΠΕ

ΔΥΤΙΚΗ ΕΥΡΩΠΗ

Το ευνοϊκή δυναμικής της οικονομίας, παράλληλα με τη βελτίωση του αγοραστικού κλίματος μεταξύ επιχειρήσεων και καταναλωτών, έχει θετικό αντίκτυπο στην αγορά Τεχνολογιών Πληροφορικής και Επικοινωνιών της Δυτικής Ευρώπης. Η βιομηχανία διευρύνθηκε 2,1% το 2017, με μεγάλο μέρος της αύξησης να προέρχεται από υψηλότερες δαπάνες για Λογισμικό, Υπηρεσίες Πληροφορικής και Εξοπλισμό Τηλεπικοινωνιών. Ειδικά, μεταξύ των χωρών της Ε.Ε., η αξία της αγοράς αυξήθηκε, κυρίως, λόγω της ανάκαμψης των πωλήσεων για Ηλεκτρονικούς Υπολογιστές και Tablets, καθώς και λόγω των υψηλότερων δαπανών για Λογισμικό και για Υπηρεσίες που σχετίζονται με το Cloud Computing και τις Λύσεις Ασφάλειας.

Το Cloud Computing, το Mobility, τα Big Data Analytics, αλλά και αναδυόμενες τεχνολογίες, όπως, το Augmented Reality/ Virtual Reality, η Τεχνητή Νοημοσύνη, το 5G, το IoT και η Ρομποτική θα απορροφούν όλο και μεγαλύτερο μερίδιο των ετήσιων δαπανών ΤΠΕ μέχρι το 2020Η ανάπτυξη της βιομηχανίας ΤΠΕ στην περιοχή θα ενισχυθεί το 2018, αλλά με βραδύτερους ρυθμούς, με τα έσοδα από τα περισσότερα τμήματα Εξοπλισμού Πληροφορικής να μειώνονται εξαιτίας του κορεσμού στην αγορά των Ηλεκτρονικών Υπολογιστών, εξαιτίας της χαμηλότερης μέσης τιμής πώλησής τους, αλλά και εξαιτίας της συνεχιζόμενης στασιμότητας στις Τηλεπικοινωνίες, συμπεριλαμβανομένων των πωλήσεων έξυπνων κινητών τηλεφώνων (smartphones). Στον αντίποδα, τα τμήματα που αναμένεται να αυξήσουν την αξία τους είναι το Λογισμικό, οι Υπηρεσίες Πληροφορικής και οι Υπηρεσίες Κινητής Τηλεφωνίας. Συνολικά, η δυναμική του κλάδου ΤΠΕ θα διαφοροποιηθεί ελάχιστα μόνο έως το 2020, με μέση ετήσια αύξηση των δαπανών 2,5% κατά μέσο όρο. Ωστόσο, η αγορά θα παρουσιάσει αξιοσημείωτες αλλαγές στη διάρθρωσή της, με μετατόπιση των δαπανών προς τις τεχνολογίες, που επιτρέπουν την επιτάχυνση του ψηφιακού μετασχηματισμού.

Τεχνολογίες που οδηγούν τον ψηφιακό μετασχηματισμό, όπως το Cloud Computing, το Mobility, τα Big Data Analytics, αλλά και αναδυόμενες τεχνολογίες, όπως, για παράδειγμα, το Augmented Reality/ Virtual Reality, η Τεχνητή Νοημοσύνη, το 5G, το IoT και η Ρομποτική θα απορροφούν όλο και μεγαλύτερο μερίδιο των ετήσιων δαπανών ΤΠΕ μέχρι το 2020, καθώς όλο και περισσότεροι ευρωπαϊκοί οργανισμοί και εταιρείες σχεδιάζουν και εφαρμόζουν πρωτοβουλίες ψηφιακού μετασχηματισμού που βασίζονται σε ΤΠΕ.

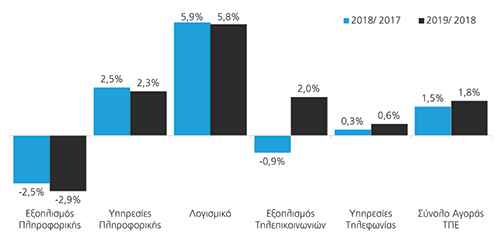

Αναλυτικά, ο τομέας Πληροφορικής στη Δυτική Ευρώπη θα διατηρήσει και το 2018, όπως και το 2019, θετικό πρόσημο, τα οποία, ωστόσο, θα είναι ασθενέστερα τόσο έναντι του 2017, όταν η αξία της αγοράς είχε ενισχυθεί 4%, όσο και έναντι του 2016, όταν η αγορά είχε διευρυνθεί 3,5%. Η αξία της αγοράς Πληροφορικής αναμένεται να διευρυνθεί 2,5% το 2018 και να ανέλθει στα €405 δις. Για το 2019, η εκτίμηση είναι για ανάπτυξη 2,4% με αξία αγοράς στα €414 δις. Οι ισχυρές επιδόσεις της αγοράς Ηλεκτρονικών Υπολογιστών τα τελευταία δύο χρόνια θεωρείται δύσκολο να διατηρηθούν, με τις αποστολές τόσο των Φορητών Ηλεκτρονικών Υπολογιστών, όσο και των Σταθερών Ηλεκτρονικών Υπολογιστών να μειώνονται, τόσο σε αξία, όσο και σε τεμάχια και το 2018 και το 2019. Συνεπώς, η αξία της αγοράς θα μετατοπιστεί προς τους τομείς του Λογισμικού και των Υπηρεσιών Πληροφορικής.

Η συνολική αγορά Υπηρεσιών Πληροφορικής και Επιχειρηματικών Υπηρεσιών αυξήθηκε 2,7% το 2017 και αναμένεται να ενισχυθεί 2,5% το 2018, για να διαμορφωθεί στα €232 δις, ενώ και το 2019 θα βρεθεί σε θετική τροχιά, αυξανόμενη 2,3% στα €238 δις. Οι Επιχειρηματικές Υπηρεσίες θα αυξηθούν με ταχύτερο ρυθμό 4,3%, από τις Υπηρεσίες Πληροφορικής που θα αναμένεται ανάπτυξη 1,9%.

Έντονα θετικό θα είναι το 2018, αλλά και το 2019, το πρόσημο στην αγορά Λογισμικού της Δυτικής Ευρώπης, όπως άλλωστε συνέβη και το 2017, αλλά και το 2016. Η αξία της αγοράς αναμένεται να αυξηθεί 5,9% το τρέχον έτος, ενώ το 2019 θα σημειωθεί άνοδος 5,8%. Σε απόλυτα μεγέθη, η αξία της αγοράς Λογισμικού στη Δυτική Ευρώπη θα κινηθεί στα €105 δις το 2018, με το αντίστοιχο μέγεθος το 2019 να ανέρχεται σε €111 δις.

Ο νέος Γενικός Κανονισμός για την Προστασία των Δεδομένων (GDPR), που τέθηκε σε ισχύ στις 25 Μαΐου 2018, αναμένεται να επιφέρει ουσιαστικές αλλαγές στον τρόπο προστασίας των δεδομένων. Η συμμόρφωση με τον GDPR εκτιμάται ότι θα μεταμορφώσει τον τρόπο με τον οποίο οι εταιρείες προσεγγίζουν την επιχειρηματική διαχείριση δεδομένων, την αποθήκευση, τη διακυβέρνηση και την ασφάλεια, απαιτώντας περισσότερες επενδύσεις από επιχειρήσεις και οργανισμούς τα επόμενα χρόνια. Εκτός από τον GDPR, η διεύρυνση της αγοράς Λογισμικού συνδέεται με τον εκσυγχρονισμό των υποδομών, ώστε να ανταποκριθούν στις αυξημένες απαιτήσεις για ασφάλεια στον κυβερνοχώρο, που δημιουργεί ο ψηφιακός μετασχηματισμός.

Στον αντίποδα, η αγορά Εξοπλισμού Πληροφορικής στην περιοχή θα κινηθεί αρνητικά το τρέχον έτος, χάνοντας 2,5%, με την αξία της να διαμορφώνεται σε €68 δις, ενώ το 2019 θα μειωθεί εκ νέου στα €66 δις, καταγράφοντας πτώση 2,9%.

Ανοδικά, αν και με χαμηλά μονοψήφια ποσοστά, θα κινηθεί η αγορά Τηλεπικοινωνιών στη Δυτική Ευρώπη, όπου τα πρόσημα τόσο το 2018, όσο και το 2019, θα είναι από στάσιμα έως οριακά ανοδικά. Η αξία της αγοράς θα είναι σταθερή το 2018 (μηδενική ανάπτυξη), ενώ το 2019 θα ενισχυθεί οριακά 0,9%. Σε απόλυτα μεγέθη, οι επιδόσεις αυτές μεταφράζονται σε αξία αγοράς €277 δις για το 2018 και €279 δις για το 2019.

Από τους επιμέρους τομείς, οι Υπηρεσίες Τηλεπικοινωνιών το 2018 θα ενισχυθούν οριακά 0,3% και το 2019 αναμένεται άνοδος 0,6%, με την αξία στα €205 δις το 2018 και €206 δις το επόμενο έτος. Η αγορά Εξοπλισμού Τηλεπικοινωνιών, αντίθετα, θα κινηθεί πτωτικά το 2018, μειούμενη κατά 0,9%, για να εισέλθει σε θετική πορεία το 2019, καταγράφοντας αύξηση 2%, με τα απόλυτα νούμερα να διαμορφώνονται σε €71,5 δις και €73 δις αντίστοιχα. Οι Υπηρεσίες Δεδομένων Κινητής Τηλεφωνίας στην περιοχή της Δυτικής Ευρώπης θα έχουν θετική πορεία το 2018 και το 2019, καθώς η αγορά αναμένεται να σημειώσει άνοδο 3,5% φέτος και 4,5% το 2019 με την αξία της στα €57 δις και €60 δις αντίστοιχα. Η αγορά του Εξοπλισμού Τηλεπικοινωνιών στη Δυτική Ευρώπη μειώθηκε κατά 2,1% το 2017, με την επιβράδυνση να συνδέεται κυρίως με τις μικρότερες επενδύσεις σε τηλεπικοινωνιακές υποδομές, ιδίως σε δίκτυα παλαιού τύπου (2G και 3G).

Τα μειωμένα έσοδα από τηλεπικοινωνιακές υπηρεσίες αναγκάζουν, πλέον, τους φορείς εκμετάλλευσης να συγκρατούν και να επανακαθορίζουν τα επενδυτικά τους πλάνα, παρά την πίεση από πλευράς ανταγωνισμού και από τις ίδιες τις λειτουργικές τους ανάγκες. Αντίθετα, οι επενδύσεις για την ανάπτυξη δικτύων LTE και δικτύων οπτικών ινών επηρέασαν θετικά την αγορά.

Συνολικά, τα επόμενα χρόνια οι δαπάνες στον κλάδο θα μετατοπιστούν προς το λογισμικό και τις πλατφόρμες πληροφορικής. Όσον αφορά την αγορά Συσκευών στη Δυτική Ευρώπη (συμπεριλαμβανομένων των κινητών τηλεφώνων) αναμένεται ελαφρά μείωση κατά 0,9% το 2018, ωστόσο, το επόμενο έτος, πάντως, το πρόσημο θα είναι θετικό 2%. Η περιοχή έχει την υψηλότερη διείσδυση κινητής τηλεφωνίας, γεγονός που επηρεάζει σαφώς τους κύκλους αντικατάστασης των συσκευών. Ειδικότερα, στην κατηγορία των έξυπνων κινητών τηλεφώνων (smartphones), η αγορά ήταν πτωτική το 2017 - και μάλιστα για δεύτερη συνεχή χρονιά: αν και η μέση τιμή πώλησης συνεχίζει να αυξάνεται, αυτό δεν είναι αρκετό για να αντισταθμίσει την πτώση του αριθμού των συσκευών που διατίθενται στην αγορά. Αν και κατηγορία των smartphones θα εμφανίσει αρνητικά πρόσημα και το 2018, η έλευση της εποχής του 5G θα δημιουργήσει από το 2019 νέες ευκαιρίες για τους κατασκευαστές και για τα κανάλια διανομής, καθώς οι χρήστες θα αντικαταστήσουν τις συσκευές τους για να έχουν καλύτερη συνδεσιμότητα.

Στην κατηγορία Υπηρεσιών Τηλεπικοινωνιών η αγορά της κινητής τηλεφωνίας στη Δυτική Ευρώπη έφθασε σε κρίσιμη καμπή το 2017, με τα έσοδα από υπηρεσίες κινητής τηλεφωνίας να παρουσιάζουν ετήσια αύξηση για πρώτη φορά μετά από αρκετά χρόνια πτώσης. Η συνολική αξία της αγοράς Υπηρεσιών Τηλεπικοινωνιών αυξήθηκε 0,8% το 2017 και θα συνεχίσει να αυξάνεται με αυτόν το ρυθμό το 2018 και το 2019. Η άνοδος αυτή τροφοδοτείται από την αυξημένη ζήτηση υπηρεσιών δεδομένων τόσο από τους καταναλωτές, όσο και από τις επιχειρήσεις, που αντισταθμίζει τις μειώσεις στη σταθερή και κινητή τηλεφωνία.

| Διάγραμμα 3. Δυτική Ευρώπη, ποσοστό μεταβολής αξίας αγοράς ανά κλάδο. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 9/2018. |

ΚΕΝΤΡΙΚΗ & ΑΝΑΤΟΛΙΚΗ ΕΥΡΩΠΗ

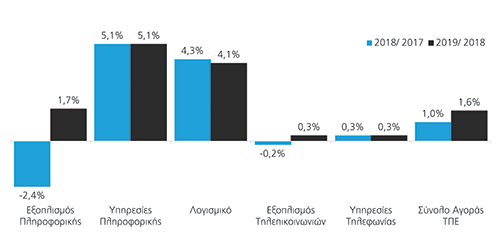

Θετικό θα είναι το πρόσημο της βιομηχανίας ΤΠΕ στην Κεντρική και Ανατολική Ευρώπη τόσο το 2018, όσο και το 2019, με την αγορά να πετυχαίνει ανάπτυξη 1% φέτος και να υπερβαίνει τα €86 δις φέτος, ενώ το 2019 θα διευρυνθεί περαιτέρω 1,6%, φθάνοντας τα €88 δις.

Η αγορά Πληροφορικής αναμένεται να διευρυνθεί 2,4% το 2018 και να ενισχυθεί 3,7% το 2019, με την αξία της στα €33 δις και €34 δις αντίστοιχα.

Η εικόνα της αγοράς Τηλεπικοινωνιών στην Κεντρική και Ανατολική Ευρώπη θα είναι οριακά θετική και τα δύο έτη, με τα πρόσημα να είναι μόνο ελαφρά ανοδικά, 0,2% το 2018 και 0,3% το 2019. Το τρέχον έτος η αξία της αγοράς θα παραμείνει στα επίπεδα των €53,4 δις, ενώ το 2019 θα προσεγγίσει τα €53,6 δις.

| Διάγραμμα 4. Κεντρική και Ανατολική Ευρώπη, ποσοστό μεταβολής αξίας αγοράς ανά κλάδο (συμπεριλαμβάνεται και η Ρωσία). Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 9/2018. |