Πιο αισιόδοξα τα στελέχη για την πορεία της ελληνικής οικονομίας

Βελτιωμένες προσδοκίες για την πορεία της ελληνικής οικονομίας είχαν τα στελέχη της εγχώριας αγοράς το 4ο τρίμηνο του 2016, ενώ - και - συνολικά για το 2016, η εικόνα των Ελλήνων συμβούλων για τα βασικά οικονομικά μεγέθη ήταν καλύτερη σε σχέση με ένα χρόνο νωρίτερα. Τη βελτίωση των προσδοκιών αποτυπώνει ο Δείκτης Εμπιστοσύνης Συμβούλων Μάνατζμεντ (Greek Management Consultants Confidence Index - GMCCI), που καταρτίζει ο Σύνδεσμος Εταιρειών Συμβούλων Μάνατζμεντ Ελλάδος (ΣΕΣΜΑ).

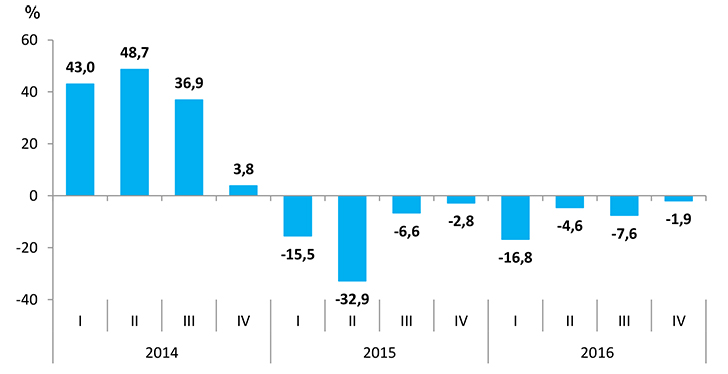

Η υψηλή φορολογία, οι συχνές αλλαγές στο φορολογικό και η λειτουργία της δημόσιας διοίκησης τα βασικά εμπόδια για την επιχειρηματικότηταΣύμφωνα με τα αποτελέσματα του GMCCI, οι προσδοκίες των στελεχών στην ελληνική αγορά βελτιώθηκαν το τελευταίο τρίμηνο του έτους τόσο σε σχέση με το 3ο τρίμηνο του 2016, όσο και με ένα χρόνο νωρίτερα, αλλά και στο σύνολο του περασμένου έτους. Συγκεκριμένα, ο μέσος όρος των “θετικών” – “αρνητικών” προβλέψεων για τις μεταβλητές του GMCCI - Οικονομική Συγκυρία (ρυθμός οικονομικής μεγέθυνσης, ανεργία, ιδιωτικές επενδύσεις παγίου κεφαλαίου, εξαγωγές και ποσοστό μεταβολής του γενικού επιπέδου των τιμών) περιορίστηκε στο -1,9% το 4ο τρίμηνο του 2016, έναντι -7,6% το προηγούμενο τρίμηνο και -2,8% στο τέλος Δεκεμβρίου 2015.

Η βελτίωση των προσδοκιών ήταν εμφανής και από τη σύγκριση των τιμών του GMCCI για ολόκληρο το 2015 και το 2016. Από -14,4% το 2015 η μέση διαφορά αισιοδοξίας - απαισιοδοξίας των τεσσάρων τριμήνων διαμορφώθηκε σε -7,7% το 2016. Η θετική αυτή εξέλιξη οφείλεται στη βελτίωση όλων των επιμέρους δεικτών. Οι μεγαλύτερες μειώσεις της αρνητικής διαφοράς καταγράφηκαν στις προσδοκίες για την οικονομική μεγέθυνση και τις ιδιωτικές επενδύσεις. Η ανάκαμψη αυτή των προσδοκιών σχετίζεται, προφανώς, με τη θετική πορεία του ΑΕΠ και άλλων βασικών μακροοικονομικών μεγεθών, καθώς και τις προβλέψεις για σημαντική ανάπτυξη της ελληνικής οικονομίας το 2017.

GMCCI – Οικονομική Συγκυρία (μέσος όρος διαφοράς «θετικών» -– «αρνητικών» απαντήσεων)

Η ανεργία

Η συνεχιζόμενη κάμψη της ανεργίας, η οποία, ωστόσο, παραμένει σε εξαιρετικά υψηλό επίπεδο, έχει οδηγήσει σε βελτίωση των προσδοκιών για το κρίσιμο αυτό μέγεθος. Η διαφορά “θετικών” - “αρνητικών” απαντήσεων περιορίστηκε στο -2%. Δηλαδή, το ποσοστό αυτών που προβλέπουν μείωση ανεργίας το επόμενο δωδεκάμηνο υπολειπόταν του ποσοστού εκείνων που αναμένουν αύξηση κατά 2%. Το προηγούμενο τρίμηνο ο αντίστοιχος δείκτης ήταν -14,0%, ενώ στο τέλος του 2015 ήταν -22,0%. Βελτίωση προκύπτει και από τη σύγκριση της μέσης διαφοράς μεταξύ 2015 και 2016. Μειώθηκε από -23,1% σε -15,6%. Ωστόσο, η μεγάλη πλειονότητα συμβούλων προβλέπει ότι η ανεργία θα παραμείνει στάσιμη το 2017.

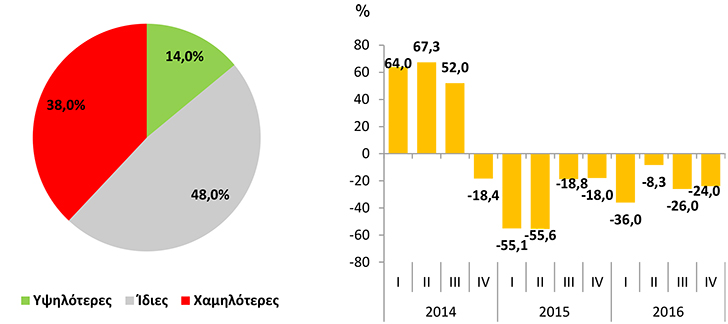

Οι προσδοκίες για τις ιδιωτικές επενδύσεις παγίου κεφαλαίου έγιναν, επίσης, λιγότερο απαισιόδοξες το τελευταίο τρίμηνο του 2016. Η διαφορά των ποσοστών εκείνων που προβλέπουν άνοδο της επενδυτικής δραστηριότητας και εκείνων που προβλέπουν νέα κάμψη μειώθηκε στο -24%, ενώ ήταν -26% το προηγούμενο τρίμηνο. Από την άλλη πλευρά, από τη σύγκριση με το 4ο τρίμηνο του 2015 προκύπτει επιδείνωση των προσδοκιών, γεγονός που αντανακλά τη μεταβλητότητα των προσδοκιών για το ύψος των επενδύσεων. Ωστόσο, ο μέσος όρος του ποσοστού “απαισιοδοξίας” μειώθηκε μεταξύ 2015 και 2016, από -36,9% σε -23,6%.

Οι προβλέψεις για τις ιδιωτικές επενδύσεις παγίου κεφαλαίου

Παραγωγικοί συντελεστές

Αντίθετα με τις προσδοκίες για τα μακροοικονομικά μεγέθη, αυτές που αφορούν στην εξέλιξη των παραγωγικών συντελεστών παρέμειναν σχεδόν στάσιμες το 4ο τρίμηνο 2016. Ο σύνθετος δείκτης GMCCI - Παραγωγικοί Συντελεστές παρέμεινε ουσιαστικά αμετάβλητος.

Ο μέσος όρος της διαφοράς “θετικών” - “αρνητικών” απαντήσεων των πέντε μεταβλητών που απαρτίζουν το δείκτη ήταν -13,7% στο τέλος του 2016, έναντι -13,2% στο τέλος Σεπτεμβρίου 2016. Επιδείνωση, όμως, υπήρξε σε σχέση με το τελευταίο τρίμηνο του 2015, όπως φαίνεται στο επόμενο γράφημα.

Αυτή οφείλεται στη χειροτέρευση των τεσσάρων επιμέρους δεικτών, εξαιρουμένου του θεσμικού πλαισίου.

Όσον αφορά, όμως, τη σύγκριση του δείκτη για ολόκληρο το 2016 με αυτόν του 2015, προκύπτει μία λιγότερο απαισιόδοξη εικόνα. Συγκεκριμένα, ο δείκτης του 2016, δηλαδή ο μέσος όρος των τεσσάρων τριμήνων, διαμορφώθηκε σε -17,7% από -21,9% το 2015.

Οι προσδοκίες για τις δημόσιες υποδομές επιδεινώθηκαν απότομα το 4ο τρίμηνο του έτους, τόσο έναντι του προηγουμένου τριμήνου, όσο κι έναντι του τέλους του 2015. Επιπλέον, οι προσδοκίες για τις συνθήκες χρηματοδότησης έγιναν περισσότερο αισιόδοξες στο τέλος του 2016. Η διαφορά αισιοδοξίας - απαισιοδοξίας έγινε 0,0% από -20,0% το τρίμηνο Ιουλίου - Σεπτεμβρίου. Το ίδιο συμπέρασμα προκύπτει και από τη σύγκριση της μέσης διαφοράς των τεσσάρων τριμήνων του 2016 με την αντίστοιχη του 2015: από -19,2% μειώθηκε σε -11,5%.

Εμπόδια

Το τελευταίο τρίμηνο του 2016 δεν σημειώθηκαν σημαντικές αλλαγές στις απόψεις των συμβούλων μάνατζμεντ, όσον αφορά τους κυριότερους ανασχετικούς για την επιχειρηματική ανάπτυξη παράγοντες. Η κατάταξη των πέντε πρώτων παρέμεινε ίδια: η υψηλή φορολογία, οι συχνές αλλαγές στο φορολογικό σύστημα, η λειτουργία της δημόσιας διοίκησης, οι δυσκολίες στη χρηματοδότηση που αντιμετωπίζουν οι ελληνικές επιχειρήσεις και η “ασυνέχεια” στη λειτουργία του κράτους.

Οι ανασχετικοί παράγοντες στην επιχειρηματική δράση